今回は、「出産前後」の女性に支給される給付金について説明します。※本連載は、税理士法人恒輝・代表社員で税理士の榎本恵一氏、渡辺人事経営研究所・所長で特定社会保険労務士の渡辺峰男氏、人事戦略研究所・代表で社会保険労務士の吉田幸司氏、YMG林会計グループ・代表で税理士の林充之氏、税法・会計学の講師である柳綾子氏の共著、『知って得する年金・税金・雇用・健康保険の基礎知識 2018年版』(三和書籍)の中から一部を抜粋し、「結婚退職」「出産」に関する年金・税金の基礎知識を紹介します。

1児ごとに42万円の「出産育児一時金」が支給

出産というものは病気やケガではありません。したがって、病気やケガで病院にかかったときのように費用の3割が本人負担というわけではありません。

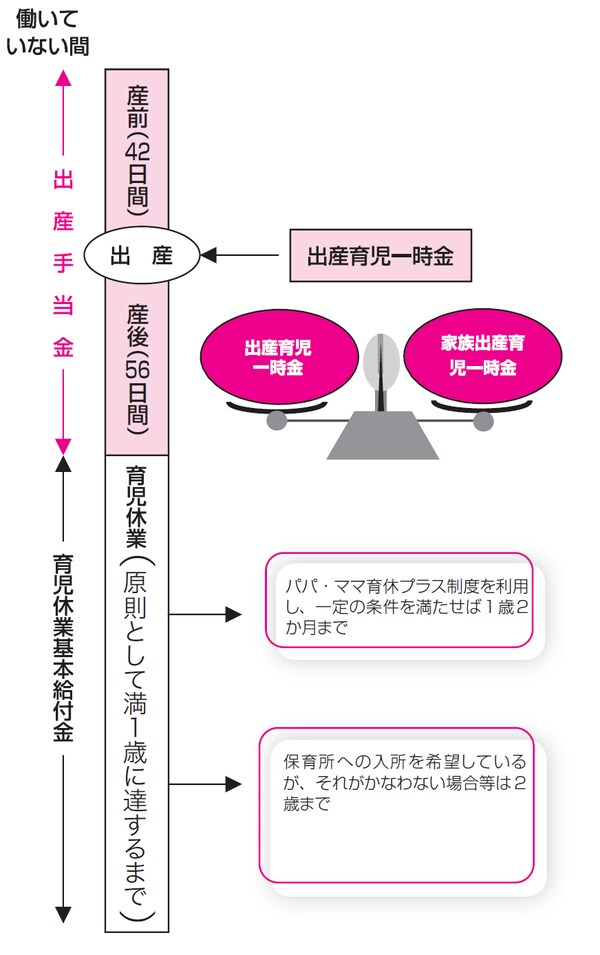

かかった費用の多寡にかかわらず全国健康保険協会管掌健康保険の場合、1児ごとに42万円となります。(在胎週数が22週に達していない等産科医療補償制度加算対象出産でない場合は40.4万円となります。)

出産にかかる費用に出産育児一時金を充てることができるよう、①直接支払制度(協会けんぽから出産育児一時金を医療機関等に直接支払う仕組み)と②受取代理制度(妊婦等があらかじめ出産前に出産育児一時金を請求し、医療機関に受取を委任)が導入されています。

出産にかかった費用が出産育児一時金の支給額の範囲内であった場合には、その差額が、協会けんぽから支給されます。

また、出産にかかった費用が出産育児一時金の支給額を超える場合には、その超えた額を医療機関等にお支払い下さい。被保険者や資格喪失後6か月以内に出産した人(資格喪失前に引き続き被保険者期間が1年以上必要)には、出産育児一時金、被扶養者が出産したときは家族出産育児一時金が支給されます。

資格喪失後、健康保険の被扶養者になった者で前記の資格喪失後の受給要件を満たしている人は、出産育児一時金と家族出産育児一時金の両方の受給資格があります。重複して受給することはできず、どちらかを選択することとなります。どちらも全国健康保険協会管掌健康保険の場合だと、どちらを選択してももらえる金額は同じです。

国民健康保険や組合管掌健康保険の場合、42万円(在胎週数が22週に達していない等産科医療補償制度加算対象出産でない場合は40.4万円)でない場合もありますので、両方の受給資格がある場合どちらがもらう金額が多くなるのか検討してみてください。

[図表1]産前から育児までの給付金の流れ図

給付の対象となる出産とは妊娠4か月以後のことを言い、出産のほか死産、人工妊娠中絶も含まれます。また、異常分娩の場合、通常の健康保険の給付と出産育児一時金の両方を受けることができます。

出産手当金では「休業中給与の2/3の手当」が支給

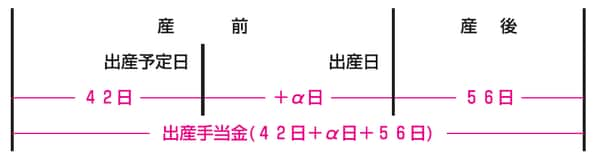

健康保険の被保険者が出産のため仕事を休み、給与を受けられないときは、出産手当金が支給されます。支給期間は、出産日(予定日より遅れた場合は予定日)以前42日(多胎妊娠の場合は98日)から、出産後56日までの間です。支給額は、標準報酬日額(標準報酬月額/30日)の2/3です。給与をもらっていればその分出産手当金は減額されます。

国民健康保険の場合出産手当金はありません。

被保険者は出産手当金の請求手続きを、勤務している事業所を管轄する全国健康保険協会各支部で行いますが、事業主に行ってもらってもかまいません。資格喪失後に請求する場合は、住所地を管轄する全国健康保険協会各支部で行ってください。国民健康保険の出産育児一時金は住所地の市区町村で行ってください。

[図表2]産前産後休暇、最高で何日給付金が出るの?

税理士法人恒輝 代表社員

株式会社ウィズダムスクール 代表取締役

税理士

ファイナンシャルプランナー

日本人事総研グループ加盟人事コンサルタント

1963年、東京都生まれ。1986年、専修大学商学部会計学科卒業。2000年、産能大学大学院経営情報学研究科経営情報学専攻修了(MBA)。

最近では、企業に対する分かりやすい決算診断の提案と個人に対するライフプランの重要性を説くセミナー活動に情熱を燃やし、起業家の応援を行っている。

著書として『負けない!』(マンガ)、『税務会計論』(共著)、『一般社団法人・財団法人の法務と税務』(共著)、『企業を支える人々へのメッセージ』、『勝経営と三遊亭金時のおもしろ経営塾』(マンガ)、『経営者会計論』(共著)、『税務会計の基礎』(共著)、『経営コーチ入門』(共著)、『その時、会社が動いた』(共著)、『経営コーチ』『ワーク・ライフ・ハピネス』(共著)、『社長、ちょっと待って!! それは労使トラブルになりますよ!』(共著)など。

著者プロフィール詳細

連載記事一覧

連載知って得する「結婚退職」「出産」に関する年金・税金の基礎知識

渡辺人事経営研究所 所長

特定社会保険労務士

日本人事総研グループ加盟人事コンサルタント

1961年、岡山県生まれ。関西大学商学部商学科卒業。現在、社会保険労務士業に加え、「応援します。良い会社づくり!」をモットーに、人事・労務、財務、金融等の経営に関する幅広い知識で経営計画策定、人事諸制度策定・運用指導などのコンサルティングを行うかたわら、各地で講演活動、研修事業を行う。

著書として『自己責任時代のサバイバルブック』(共著)、『社長、ちょっと待って!! それは労使トラブルになりますよ!』(共著)。

著者プロフィール詳細

連載記事一覧

連載知って得する「結婚退職」「出産」に関する年金・税金の基礎知識

人事戦略研究所 代表

社会保険労務士

日本人事総研グループ加盟人事コンサルタント

1964年滋賀県生れ。大谷大学文学部社会学科卒業。人事制度の構築、運用、労務管理指導、就業規則等の作成・運用指導、助成金活用指導・手続き代行、社会保険・労働保険の手続き代行、社員研修、能力開発のための個別指導、経営指導、各地での講演活動等を行う。また、滋賀県産業支援プラザ、福井県産業支援センター、各地の商工会議所等の公的機関の登録専門家として地域の中小企業への経営指導にあたっている。

著書として『自己責任時代のサバイバルブック』、『社長、ちょっと待って!! それは労使トラブルになりますよ!』(いずれも共著)。

著者プロフィール詳細

連載記事一覧

連載知って得する「結婚退職」「出産」に関する年金・税金の基礎知識

YMG林会計グループ 代表

林充之税理士事務所 所長

税理士

1961年、神奈川県生まれ。法政大学経済学部卒業、山梨学院大学大学院公共政策研究科修了。現在、YMG林会計グループ代表として、財務分析を中心にした経営相談を数多く手がける。起業家支援にも力を注いでおり、多くの起業家の「経営コーチ」としての信頼も厚い。また、相続・事業承継においても幅広い相談を資産家の方々の「相続コーチ」として数多くの実績を持ち、経営と資産税の両方のニーズにお応えする幅広いコンサルティングが特徴。講演実績も豊富で判りやすい語り口が好評。

著書として『ときめき会社法』(共著)、『経営コーチ』(共著)、『経営コーチ入門』(共著)『その時、会社が動いた』(共著)、『社長さん今が決断の時です』(共著)、『サラリーマンのための相続トラブル対策』(共著)、月刊税理「この資産にはこの評価」など。

著者プロフィール詳細

連載記事一覧

連載知って得する「結婚退職」「出産」に関する年金・税金の基礎知識