経済産業大臣の認定と、その後の継続的な確認が必要に

非上場株式等についての贈与税・相続税の納税猶予制度である事業承継税制の適用を受けるためには、中小企業における経営の承継の円滑化に関する法律(平成20年法律第33号。「経営承継円滑化法」。)第12条第1項の経済産業大臣の認定及びその後の継続的な確認を受けることが必要です。そして、具体的な認定及び確認手続きについては、中小企業における経営の承継の円滑化に関する法律施行規則(平成21年経済産業省令第22号。「規則」。)で規定されています。

平成30年度税制改正大綱において、事業承継税制について10年間の特例措置として抜本的な拡充を行うことが盛り込まれました。この特例措置における納税猶予制度を施行できるようにするため、規則について、以下のような改正が行われます。

「経営承継円滑化法」改正の概要

①事業承継税制の特例制度の前提となる認定の類型の追加(第6条関係)

特例後継者が、特例認定承継会社の代表権を有していた者から、贈与又は相続・遺贈(「贈与等」。)により特例認定承継会社の非上場株式を取得した場合には、その取得した全ての非上場株式に係る課税価格に対応する贈与税又は相続税の全額について、その特例後継者の死亡日等までその納税を猶予することとなる特例が創設されることに伴い、特例制度の前提となる認定の類型が追加されます。なお、特例後継者に関する認定要件は、下記を除いて現行の規定と同様です。

【特例制度で追加されたもの】

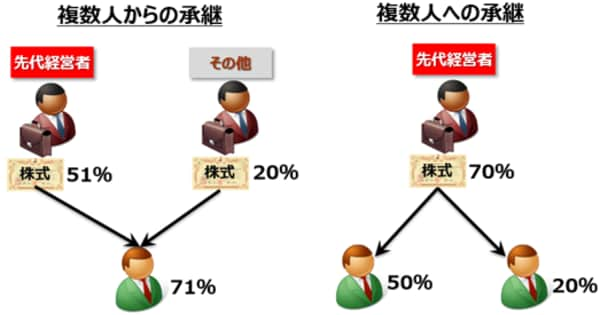

特例後継者が2人又は3人である場合

→贈与後におけるいずれの特例後継者が有する議決権の10%以上を有し、かつ、いずれの特例後継者の有する議決権の数が贈与者の有する議決権の数を上回る贈与

(注1)「特例後継者」とは、特例認定承継会社の特例承継計画に記載された特例認定承継会社の代表権を有する後継者(同族関係者と合わせて当該特例認定承継会社の総議決権数の過半数を有する者に限る。)であって、同族関係者のうち、特例認定承継会社の議決権を最も多く有する者(特例承継計画に記載された後継者が2名又は3名以上の場合は全員です。)をいいます。

~ 著者の解説 ~

特例後継者となる要件は、

(要件①)計画に記載すること

(要件②)代表権を有すること

(要件③)議決権の10%以上を有すること

(要件④)同族関係者(人数制限なし)の議決権と合計して、議決権の過半数を有すること

(要件⑤)同族関係者のうち、議決権を最も多く有すること(2名・3名の場合は上位2位・3位を占める)

(注意点)最大3名まで

(注2)「特例認定承継会社」とは、平成30年4月1日から平成35年3月31日までの間に下記⑤に定める特例承継計画を都道府県に提出した会社であって、経営承継円滑化法第12条第1項の認定を受けたものをいいます。

(注3)特例後継者が一人の場合の贈与は、現行の規定と同様とします。

特例後継者が特例認定承継会社の代表者以外の者から贈与等により取得する非上場株式についても、認定に係る贈与日または相続開始日以後、認定の有効期間内に贈与等に係る申告書の提出期限が到来するものに限り、事業承継税制の特例制度の対象となります。

②現行の事業承継税制の改正への対応(第6条関係)

第6条第1項第7号に規定する経営承継受贈者が、代表者以外の者から贈与等により取得する株式等についても、認定の有効期間内に贈与等に係る申告書の提出期限が到来するものに限り、現行の事業承継税制の対象となります。

~ 著者の解説 ~

先代経営者の要件は、現行制度と変わりません。代表者であり、同族関係者と合計して議決権の過半数を所有(ただし、所有数は最多)。しかし、代表者以外の者の株式の承継が適用対象となりました。

代表者以外の者は、同族関係者以外の者も含まれると解されます。

③有効期間(第8条関係)

上記①に定める認定の有効期間は、認定に係る贈与等に係る申告期限の翌日から5年を経過する日とされます。

④特例制度における認定取消し事由(第9条関係)

上記①の事由に係る認定においては、現行の事業承継税制における雇用確保要件を満たさない場合であっても、認定取消し事由には該当しないこととなりました。その他の認定取消し事由については、現行の規定と同様です。

⑤特例承継計画の確認申請(第15条関係)

特例承継計画に関する確認申請規定を追加されます。なお、「特例承継計画」とは、認定経営革新等支援機関の指導及び助言を受けた特例認定承継会社が作成した計画であって、特例認定承継会社の後継者、承継時までの経営見通し、承継後5年間の事業計画等が記載されたものをいいます。なお、計画を提出できる期間は、平成30年4月1日から平成35年3月31日までです。

⑥特例承継計画の変更申請(第17条関係)

上記⑤に定める特例承継計画の確認を受けた後に、計画の変更申請規定が追加されます。なお、計画に重大な変更(後継者の変更、後継者の人数の変更、事業計画の大幅な変更等)がある場合には、変更後の計画について認定経営革新等支援機関の指導及び助言を受けたうえで、変更申請を行わなければいけません。

⑦特例承継計画に係る指導・助言

上記①の認定を受けた中小企業者が、現行の事業承継税制における雇用確保要件を満たせなかった場合には、その理由を記載した書類(認定経営革新等支援機関の意見が記載されているものに限る。)を都道府県に提出しなければなりません。その理由が、経営状況の悪化である場合又は正当なものと認められない場合には、特例認定承継会社は、認定経営革新等支援機関から指導及び助言を受けて、その内容を記載しなければなりません。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<