中小企業の労働生産性向上に有効な「事業再編・統合」

平成30年度(2018年)の中小企業白書第2部・第6章には、「M&Aを中心とする事業再編・統合を通じた労働生産性の向上」と題して、事業承継だけでなく戦略的な経営統合も含めたM&Aに関する記述があります。これは非常に有用な内容ですが、一般の経営者や支援者の方々には少々難しい記述があるため、ここでわかりやすく解説させていただきます。

中小企業が新事業展開や事業規模の拡大を図り、労働生産性を向上させるためには、成長戦略としてM&Aを中心とした事業再編・統合が有効な選択肢と考えられます。成長を目指す中小企業と、後継者不在の中小企業を結び付けていくことが我が国経済全体の生産性向上のためにも重要な課題です。

労働生産性を向上させる要因には、シナジー効果があります。抱き合わせ販売による売上規模拡大、間接部門の統廃合によるコスト削減によって、利益率の向上が期待できます。M&Aによって利益率の低い中小企業統合し、その利益率を高めることは、我が国経済全体の労働生産性向上に資するものだと考えられます。

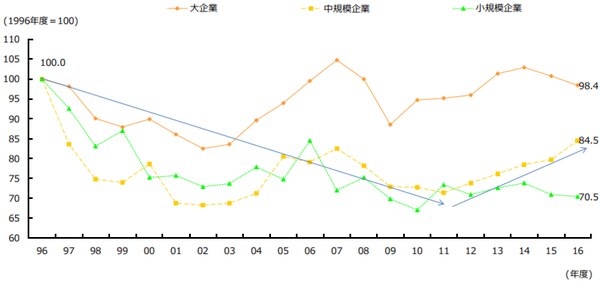

1社当たりの売上高の推移を企業規模別に見てみると、足下では増加基調にあるものの、20年前の水準を超えていません。

[図表1]企業規模別に見た、1社当たり売上高の推移

こうした経営環境の中で、事業規模や事業領域を拡大させ売上を向上させる手段として、M&Aの買い手だけでなく、M&Aの売り手においても、M&Aを活用している企業もあります。

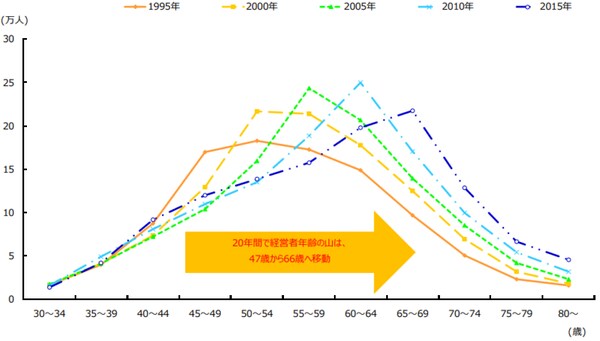

中小企業の経営者年齢の分布について見てみると1995年の経営者年齢のピークが47歳であったのに対して2015年の経営者年齢のピークは66歳となっており、経営者年齢の高齢化が進んでいます。

[図表2]年代別に見た中小企業の経営者年齢の分布

経営者の高齢化が進む一方で、中小企業の経営者の引退時期は68歳から69歳と推察され、引退とともに次の経営者(後継者)へ事業を承継していくこととなります。経営者が高齢の企業では、後継者が不在の企業が多く、60歳以上の経営者においては、48.7%が後継者不在となっています。こうした後継者・後継者候補のいない企業においては、M&Aも事業承継のために一つの選択肢となっています。

「事業承継=M&A」ではない点にも注意

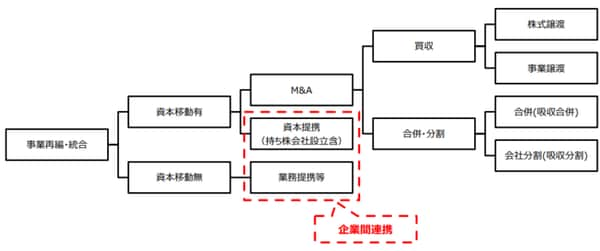

M&Aは、事業再編・統合のことであり、その方法は以下の通りです。注意していただきたいのは、以下の方法は、事業再編・統合すなわちM&Aの方法であって、事業承継の方法ではないということです。事業承継の際にM&Aが使われるケースが多く見られますが、事業承継=M&Aというわけではありません。

[図表3]事業再編・統合の概念整理

①株式譲渡

株式譲渡とは、譲渡企業のオーナー(株主)が所有している発行済株式を譲受企業に譲渡することで子会社となる手法をいいます。

譲渡企業の株主(及び経営者)が変わるだけで、従業員等の会社内部の関係や、会社の債権債務、第三者との契約、許認可等は原則存続することができ、手続きも他の方法に比べて相対的に簡便です。これは、親族外への事業承継の際に使われることが多い方法です。

②事業譲渡

事業譲渡は、譲渡企業が有する事業の全部または一部を譲渡する手法(工場、機械等の資産や負債に加え、ノウハウや知的財産権等も含む)をいいます。資産、負債及び契約等を個別に移転させるため、債権債務、契約関係、雇用関係、許認可を、一つ一つ同意を取り付けて切り替えていかなければならないことから、手続きが煩雑になりがちであるとされます。

他方で、個別事業・資産ごとに譲渡が可能なことから、買い手が実施するデュー・ディリジェンスが簡易なもので済むこと、事業の一部を対象から外し、売り手の手元に置いておく対応も可能となるため(事業の一部が売り手の手元に残れば、経営承継円滑化法の贈与税の納税猶予制度を適用することが可能となります。)、手続きが効率的であり、かつ、売り手の節税手段として活用することができるというメリットがあります。

これも、親族外への事業承継の際に使われることが多い方法です。

③吸収合併

合併とは、2つ以上の会社を1つの法人格に統合する手法をいいます。会社の全資産負債、従業員等を譲受企業(合併存続会社)に移転し、譲渡企業は消滅します。譲渡企業の株式は、原則、譲受企業の株式に一定の比率で交換されます。法的に一つの法人となることから、結合は強くなる一方で、組織や人材も統合することから、合併しようとする企業同士の雇用条件の調整や、事務処理手続きの一本化等が難しくなることも想定されます。

これは、基本的に事業承継とは無関係であり、経営統合の手段の一つとなります。ただし、対価として現金を交付する吸収合併は、事業承継における事業譲渡の代替手段として使われることがあります。

④吸収分割

吸収分割とは、原則として複数の事業を行っている会社が、ある事業部門のみを子会社又は兄弟会社として切り出し、その一方の会社を譲受企業に吸収する手法をいいます。会社分割は、契約関係がそのまま分割した新会社に移転することから、譲受企業にとっては、特定の事業部門のみを買収する際に効率的というメリットがあります。

これも、基本的に事業承継とは無関係であり、経営統合の手段の一つとなります。ただし、対価として現金を交付する吸収分割は、事業承継における事業譲渡の代替手段として使われることがあります。

⑤資本提携

資本提携は、業務提携等を更に強固にするために、支配権を持たない範囲で相互の株式を持ち合うことや、一方の会社の株式の取得、第三者割当増資の引受け等を行う手法をいいます。

これは、基本的に事業承継とは無関係であり、経営統合の手段の一つとなります。

⑥業務提携等

業務提携等は、資本の移動を伴わない契約関係等を通じて企業間の業務上の協力関係を築く手法(共同研究・開発や、共同物流、共同仕入等)をいいます。

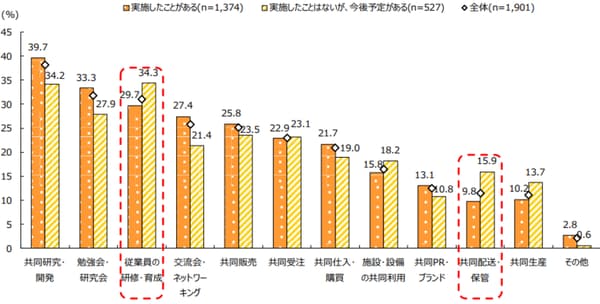

[図表4]企業間連携の取り組み内容と今後想定している取り組み内容

企業間連携の取組内容と今後想定している取組内容について見てみると、「実施したことがある」という企業では、「共同研究・開発」が最も多くなっています。

他方で、「実施したことはないが、今後予定がある」という企業が想定している取組内容では、「従業員の研修・育成」を挙げる企業が最も多くなっています。また、「共同配送・保管」については、「実施したことがある」企業に比べ、「実施したことはないが、今後予定がある」企業で関心が高いことがうかがえます。人手不足が深刻化する運送・物流領域での合理化策の一つとして企業間連携を検討する企業もいるものと推察されるでしょう。

次に、企業間連携の実施状況別に、企業間連携の最も重視する連携相手に見ていくと、「実施したことがある」企業では、「同業種中小企業」を挙げる者が最も多くなっています。

大企業の傘下に入るよりも、同業種・同規模の中小企業同士が連携することを考えている状況がうかがえます。

[図表5]実施状況別に見た、企業間連携の最も重視する連携相手

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<