今回は、会社の売却後、買い手に「合併」される場合の手続きについて見ていきます。※本連載では、島津会計税理士法人東京事務所長、事業承継コンサルティング株式会社代表取締役で、公認会計士/税理士として活躍する岸田康雄氏が、中小企業経営者のための「親族外」事業承継の進め方を説明します。

事業譲渡と比べて手続きが容易な「合併」

(1)合併の効果

親族外承継(M&A)の直後、対象会社を買い手が子会社として保有するのではなく、シナジー効果の実現を目的として、株式を取得後に吸収合併するケースは非常に多い。

合併のメリットは、間接部門の集約化による経営効率化、資金調達の容易性、市場シェアの拡大による支配力強化などである。個々の資産および負債、契約関係を包括承継することから、事業譲渡と比べて手続きが容易である。

しかし、合併のデメリットは、対象会社が法律上消滅するため、既存の取引先や従業員など利害関係者にとって抵抗があることと、資産および負債・契約関係等をすべて引き継ぐため、不要なものまで取り込んでしまうことが挙げられる。

合併の主要な手続きは「3つ」

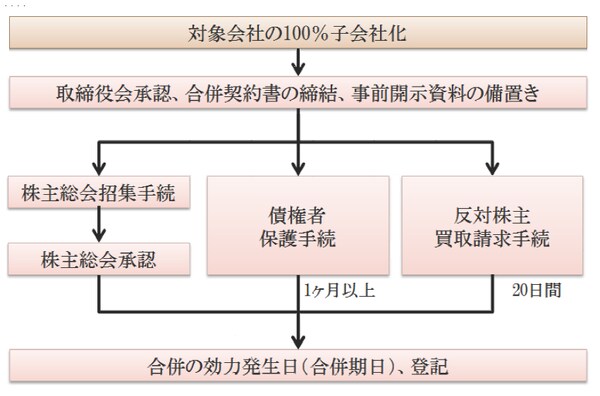

(2)合併の手続き

会社法上のスケジュールを検討する際、合併期日(合併の効力発生日)を先に決定する。そこから逆算して、各手続きを日程表に落とし込む。

主要な手続きは、①株主総会による合併契約の承認決議、②債権者保護手続(官報における合併の公告および、債権者への個別通知)、③株主への合併の通知(反対株主の株式買取請求手続)である。これら3つの手続きは、その前後を問わない。たとえば、株主総会による合併契約等の承認以前に、債権者保護手続を行うことも可能である。

[図表]合併の手続き

この話は次回に続く。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

平成28年度経済産業省中小企業庁「事業承継ガイドライン委員会」委員、令和2年度日本公認会計士協会中小企業施策研究調査会「事業承継支援専門部会」委員、東京都中小企業診断士協会「事業承継支援研究会」代表幹事。

一橋大学大学院修了。中央青山監査法人にて会計監査及び財務デュー・ディリジェンス業務に従事。その後、三菱UFJ銀行ウェルスマネジメント営業部、みずほ証券投資銀行部M&Aアドバイザリーグループ、メリルリンチ日本証券プリンシパル・インベストメント部不動産投資グループなどに在籍し、中小企業の事業承継から上場企業のM&Aまで、100件を超える事業承継とM&A実務を遂行した。現在は、相続税申告と相続・事業承継コンサルティング業務を提供している。

WEBサイト https://kinyu-chukai.com/

著者登壇セミナー:https://kamehameha.jp/speakerslist?speakersid=142

著者プロフィール詳細

連載記事一覧

連載中小企業経営者のための「親族外」事業承継の進め方