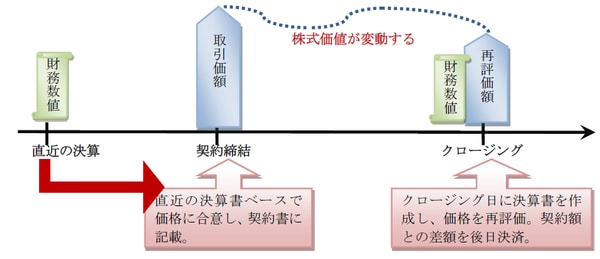

譲渡代金は、クロージング日の「株式価値」で決める

株式譲渡の場合、株式の所有権はクロージング日に売り手から買い手に移転することから、正確にはクロージング日における株式価値を評価して譲渡代金を決めることが合理的である。

そこで、譲渡契約書の締結の段階で一定の取引価額(直近の財務諸表を用いて評価されたもの。)を定めたうえで、クロージング日において会社の価値を再評価し、取引価額を事後的に修正する方法が用いられるケースが多い。これを「クロージング調整」という。

[図表1]クロージング調整の考え方

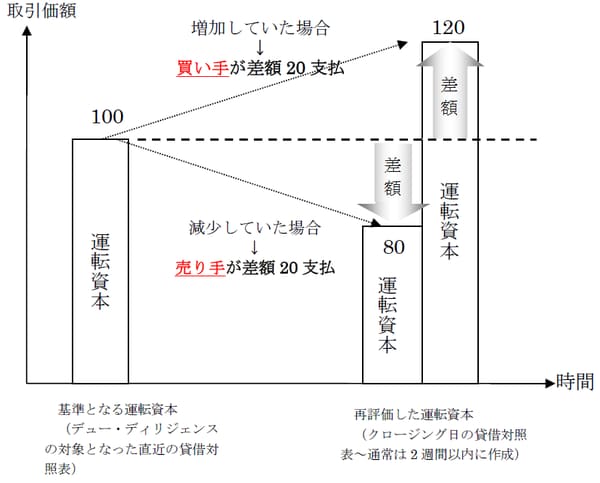

株式価値の変動額を決める「3つの財務数値」とは?

具体的な方法は、買い手が取引価額を合意する際に前提とした財務数値と、クロージング日を基準とする財務数値を比較して、その差額をもって株式価値の変動額とする。その際に使用される財務数値として代表的なものは、運転資本、純有利子負債、純資産の3つである。

(1)運転資本調整

最終的な運転資本残高について契約締結時に合意しておき、クロージング時の運転資本残高が合意額よりも多い場合には、買い手が売り手に差額を支払い、少ない場合には売り手が買い手に差額を支払う方法である。

(2)ネット・デット調整

最終的に負担すべき有利子負債(銀行借入金等)および確保されるべき現金預金の残高(純有利子負債残高=有利子負債-現金預金)について契約締結時に合意しておき、クロージング時の純有利子負債残高が合意額よりも多い場合には売り手が買い手に差額を支払い、少ない場合には買い手が売り手に差額を支払う方法である。

(3)純資産調整

最終的に確保されるべき会計上の純資産額について契約締結時に合意しておき、クロージング時の純資産額が合意額よりも多い場合には買い手が売り手に差額を支払い、少ない場合には売り手が買い手に差額を支払う方法である。

[図表2]運転資本調整の例

価格調整の目的は、いずれの方法もクロージング日までの期間における対象会社の価値変動を取引価額に反映することで、買い手の利益を保護することにある。特に、現金預金、運転資本などは、容易に換金可能なものであることから、クロージング前に売り手に現金として引き出してしまうおそれがある。そこで、クロージング調整の規定を設けて、会社の価値下落を防ぐのである。

なお、調整額については一定の金額基準を設けて、それに満たない場合は調整をしないというケースが多い。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<