「相対」と「競争入札」で複数の買い手候補と交渉

人気業種で収益性も高い優良企業の買収案件であれば、買い手候補が複数出てくることであろう。場合によっては、10社を超える買い手候補が名乗りを上げるケースもある。このような場合、1社ずつ個別に交渉を進めていくべきだろうか。それとも、複数と平行して交渉を進めていくべきだろうか。

複数の買い手候補との交渉を進める方法としては、「相対」と「競争入札」の2つがある。それぞれメリットとデメリットがあるため、それらを考慮したうえで、交渉プロセスを進めていきたい。

①相対取引

相対取引とは、特定の買い手候補先との交渉を一対一にて実施する方法である。特に、対象会社の同業者が強い関心を示す買い手候補であるときに採用される。

相対取引のメリットとしては、交渉プロセスがシンプルであるため、短期間で交渉をまとめることができ、対象会社の機密情報が漏洩するリスクが低くなることがあげられる。その半面、買い手候補に競争相手が存在しないため、取引条件との交渉力が弱くなり取引価額が低くなる可能性もある。中小企業のオーナー企業の事業承継に伴う親族外承継(M&A)など外部の利害関係者への説明責任が重くない場合では相対取引が比較的多く採用されているようである。

②競争入札

複数の買い手候補に同時に提案を行い、入札によって買い手候補を絞り込む方法である。複数の買い手候補を競わせた方が高い価格がつく可能性が高いときに採用される。

競争入札のメリットは、価格の提示において買い手側に競争が生じるので、売却価格の最大化が実現しやすいことである。その半面、売却プロセスが複雑になるため、売り手側が適切に買い手候補との交渉を進めないと交渉が長期化する可能性もある。また、相対取引に比較して情報漏洩が起こりやすいというデメリットもある。

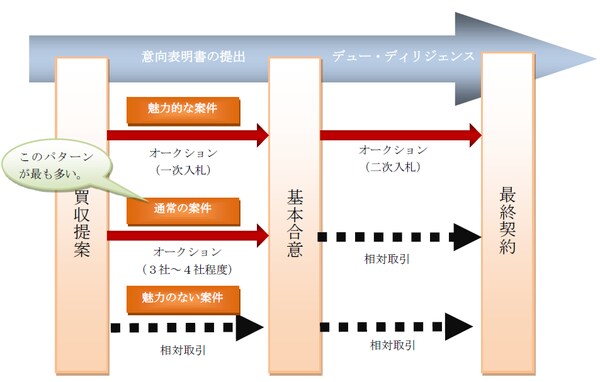

競争入札とする場合には、できれば入札を2回実施したい。1回の入札で買い手を決めようとしても、売却価格や売却条件に大きな差がなく、優劣をつけかねる場合、徐々に候補先を絞り込みながら価格や条件を競わせるのである。

ただし、情報漏洩のリスクを伴うため、第1回目の入札のときは開示情報を限定し、第2回目の入札のときには開示情報を増やすという段階的な情報開示の方法を採用したい。すなわち、第1回目の入札ではインフォメーション・メモランダム等の限られた情報のみを提供して入札を実施し、絞り込んだ数社を選抜してデュー・ディリジェンスを実施させ、第2回日の入札を実施するというやり方である。

たとえば、10社以上を招いた第1回目入札を行い、好条件を出してきた2社にデュー・ディリジェンスを実施させ、第2回目入札を実施して1社に絞り込むという段階的な方法である。この方法によれば、売り手は最終契約の締結時まで買い手を競わせて交渉を有利に進めることが可能となる。

[図表]競争入札の方法

また、複数の買い手候補が現れた場合であっても、あえて相対取引で進めるケースもある。価格以外の定性的な条件、たとえば、従業員の継続雇用、買い手の知名度、親族外承継(M&A)の実行後に生じる買い手との取引関係などの諸条件から買い手候補に優先順位を付け、売り手が希望する相手から順番に個別に交渉を進めればよいのである。

「売れる会社にしておく」ことがオーナーの重要課題

売り手の立場からは相対取引よりも入札を実施すべきであるが、複数の買い手候補が現れるとはかぎらない。魅力のない会社が対象となる場合には、買い手候補を1社見つけることだけでも、かなりの時間と労力を必要とする。結果的に1社しか見つからなければ、入札は実行することができず、相対取引とせざるをえない。

相対取引しか選択の余地がない状況では、売り手からの条件交渉の余地がほとんどないため、結果的に不利な条件での取引を強いられることになる。しかし、相対取引の交渉が決裂すれば、親族外承継(M&A)を断念せざるを得ない。また、どんなに探し回っても、買い手候補が1社も見つからない最悪のケースもある。事業承継を行う前に売れる会社にしておくこと、これは後継者不在の企業オーナーにとっての重要の課題である。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<