不動産業者が「高く購入する分割」を逆算して考える

相続税の納税や相続人の自宅建築、小規模宅地の特例の面積以上ある土地建物の有効活用、遊休地の有効活用を考える際に、土地をどう分割するのが最有効活用なのかの判断を迫られる場面があります。アパートやマンションに適した土地かどうかという検討も必要ですが、アパートやマンションを建築せず、土地を売却して資産を組み替える、納税資金などのためにキャッシュに変えることが一番の最有効活用というケースが多くあります。

そのようなとき、土地の分割をどう考えればよいのでしょうか。マイホームを建築するなどの一般の消費者が購入できる価格帯の土地でなければ、多くは不動産業者に売却するという選択肢が多いです。ということは、土地の分割を考える際には、どのように分割しておけば、不動産業者が高く購入するかを逆算して考えておけばいいわけです。

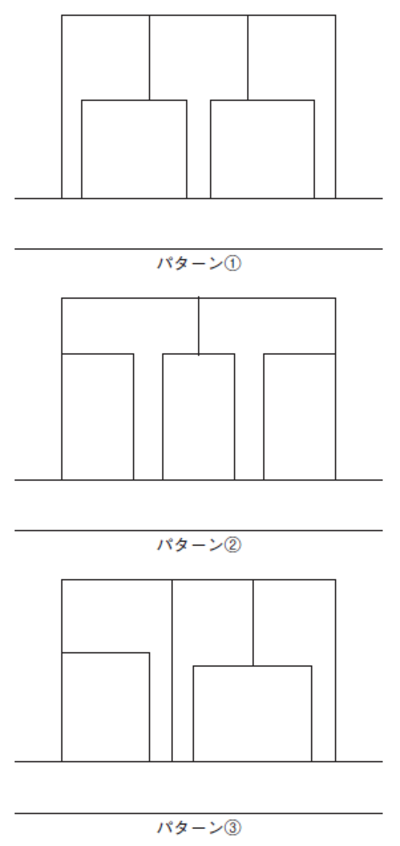

たとえば、[図表1]のような土地があったとしましょう。この土地の将来の売却を見据え、資産価値を高くするためにはどう分割するか。2人の相続人が2区画と3区画ずつ取得し、将来相続税の納税などで売却するという想定で、[図表2]のパターン①、パターン②、パターン③で考えてみます。

[図表1]

[図表2]

このなかで、パターン①は不整形(旗竿地)が多くなるので、業者への売却価格が下がるため選択肢から消えます。パターン②の場合は整形地が多くなるので、土地を一括して売却する際は最も高くなる可能性があります。2人の相続人が相続をするが、同時売却ではなく各々の考えでどう使っていくかは任せるという状況のときは、パターン②よりもパターン③のほうが2区画と3区画に分けたとき、それぞれが整形地になるのでパターン③のほうが使い勝手がよいでしょう。このように同じ土地でも、使い方一つで不動産の価値が変わります。相続の現場では、遺産分割で土地を分けるときにこのような最有効活用を考えずに分割してしまうケースが多いです。1つの土地を2つに分けるという非常に単純な場面などでもよくあります。

「相続税の安さ」を求めては本末転倒に・・・

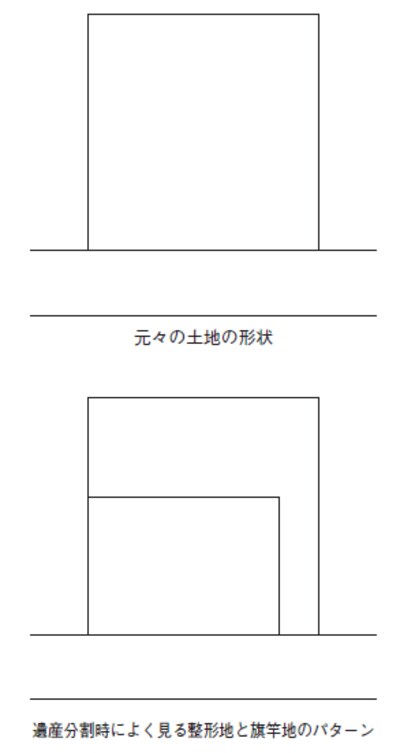

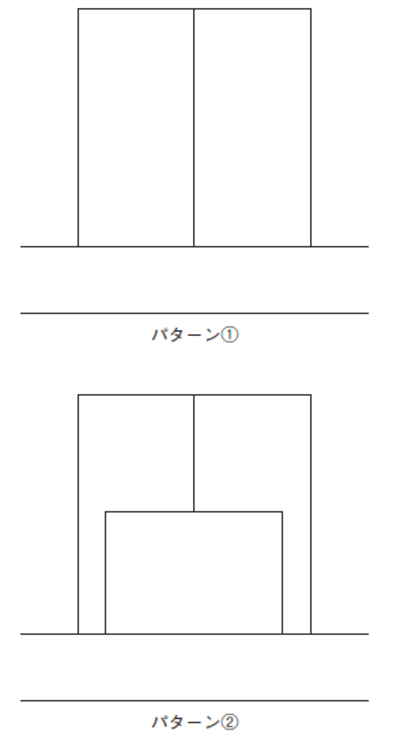

たとえば[図表3]のように、1つを整形地に、1つを旗竿地にしてしまうケースをよく見ます。路線価で面積を等分して遺産分割をするときに、このような現象がよく起こります。土地は分割方法によって大きく価値が変わります。旗竿地になると建築の制限が出るエリアもありますので、[図表4]のパターン①のように分割することで旗竿地にすることなく、建物の間取りも入るというケースもありますし、等分ではなく他の財産で金額の調整もできるという場合、3分割にできる面積があるときは、[図表4]のパターン②のように3分割にして、片方が2区画、片方が1区画を取得するという選択肢もあるでしょう。

[図表3]

[図表4]

この区画割りを考えるとき、どう分割すれば一番相続税が安くなるかという視点のみで分割を考えてしまう方もいますが、その考え方では本末転倒になってしまいます。相続税を節税したいのは、あくまで時価の純資産を効率よく残すために行うので、[図表3]の旗竿地のような形にしてしまうことで価値が目減りしたり、建築に制限が出て共同住宅が建てられなくなったりする弊害が出ることもあります。相続税評価は確認しますが、どう資産を最有効活用するかという観点で考えることが、やはりここでも重要です。

[図表1]や[図表3]のような土地のパターンで説明したケースで、土地の大きさや形が一緒だったとしても、すべてこのやり方が当てはまるというものではありません。最低敷地面積や旗竿地になることでかかる制限、開発許可、エリアで売れ筋の面積や価格帯、土地の形状、広大地評価の適用の有無など、さまざまな要因を加味して考える必要があります。