早く始めるほど効果が高まる「暦年贈与」の活用

相続財産を相続前に相続人に移転させ、相続財産自体を減らすという対策が「生前贈与」です。相続発生前3年間に行った贈与は相続時に相続財産に持ち戻して計算することになっていますし、暦年贈与は110万円の1年間の非課税枠がありますので早く始めるほど効果が高まります。

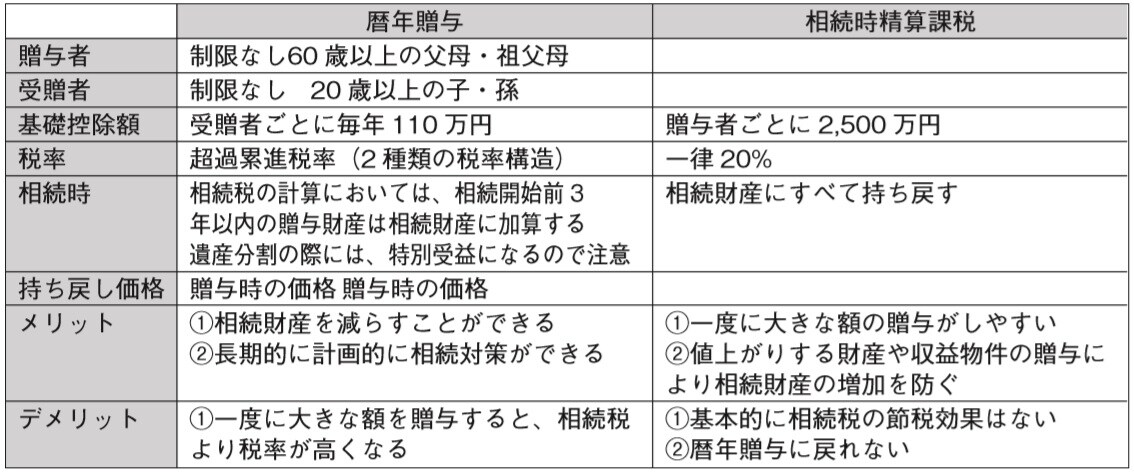

生前贈与には「暦年贈与」と「相続時精算課税制度」という方法があります。特徴は、[図表]の通りです。

[図表]

一般的には、相続税の節税対策を行っていく場合には、暦年贈与を選択します。暦年贈与の場合、贈与した額によって税率が変わるという累進課税という点は相続税と同じですが、相続税よりも税率が高いことが特徴です。暦年贈与で贈与を行う場合には、相続税と比較して同じになる額はいくらなのか、相続税と比較して税が最安になるには贈与額はいくらかといった計算をして贈与額を決定していきます。このとき、相続人だけでなく、同時に相続人の配偶者、相続人の子にも行うことで早く移転することができます。

生命保険の活用は節税に有効だが・・・

孫が若いうちから多額の財産を渡したくないという方も多くいらっしゃいますが、その場合には、生命保険を活用することで対処できます。暦年贈与で渡した現金を支払い保険料の原資として、契約者を孫、被保険者を被相続人もしくは孫の親(つまり相続人もしくは相続人の配偶者)、受取人を子にする生命保険に加入することで、被相続人もしくは孫の親が亡くなったとき以外は使えないようにできます。現金で相続させるのと比べて、税金を節税でき、渡せる金額も同じということであれば効果の高い方法です。なお、契約者を被相続人にしてしまうと、暦年贈与をしたことにはなりませんので、暦年贈与をした現金で孫が契約者になり、孫が保険料を支払うという形を取ることが重要です。

贈与を行う際には、記録を残し、贈与をした事実を作らないと後で税務署から指摘されやすいので、生命保険を使った手法を併用する場合などはプロと一緒に進めることをおすすめします。

相続時精算課税制度は一度に大きな金額を動かすことができますが、相続時には相続財産として計算するので、相続税の節税対策にはなりません。将来値上がりが決まっている財産(たとえば新駅の開通により、土地の価値が上昇することが見込まれている場合など)、現在の評価方法や計算方法と変わることが見込まれ、贈与をしておくことで現在の評価方法や計算方法が使える場合などには効果がありますので、絶対に使わないということではありません。