オーナー社長になったとたん、豹変する後継者もいる

繰り返しになりますが、自社株を移転するときに対価が評価額よりも高ければ譲渡側に譲渡所得税が発生しますし、対価が評価額に比べて低廉、もしくは無償で譲渡した場合は贈与となりますので、受贈者に贈与税が課せられます。もし、自社株の評価額が低ければ税金の問題を気にすることなく移転できます。

しかし、そこで考えなければならないことがあります。

それは自社株をどれだけ譲るかというものです。自社株の評価額が低い場合、譲渡にしても贈与にしても、一気に大量の株式の移転が可能なため、会社の舵取りという問題が起きます。譲る株式数によっては後継者が暴走したときなどに止められなくなってしまうからです。

後継者をよほど信頼しているのであればすべて譲ってしまって構わないとは思いますが、後継者候補という立場から自分一人で意思決定できてしまうオーナー社長という立場に変わった途端、考え方が変わることがあります。良い変わり方は、もちろん、経営者としての自覚が芽生えることですが、勘違いして独裁者のように振る舞う人もいます。そういった万が一ということがありますので、基本的にどれだけ譲るかについては慎重に考えましょう。

そこでどれだけの株式なら譲っても問題ないか、何かあったときに制御できるかが気になるかと思います。基本的な考え方は次の通りです。

〈オーナー社長=3分の2以上後継者=3分の1未満〉

オーナー社長が重要な意思決定をすることができ、後継者には株主としての立場、会社法の仕組みなどを学ばせることができる。

〈オーナー社長=過半数後継者=3分の1以上、半数未満〉

基本的にオーナー社長が会社の支配権を持ちながら、会社の重要な意思決定に後継者を参画させることができる。

〈オーナー社長=3分の1以上、半数未満後継者=過半数〉

基本的に後継者が会社の支配権を持つ。オーナー社長は後継者の重要な意思決定に問題がある際に反対を表明し、ストップすることができる。

〈オーナー社長=3分の1未満後継者=3分の2以上〉

重要な意思決定を後継者のみで行うことができ、実質的に会社を支配する。

後継者の意思で配分を決定できるのは大きなメリット

大まかに以上のようなパターンがあり、後継者の育成度合いによって、譲渡する株式の割合をコントロールします。これらのうち、どのレベルを選択するかについては、オーナー社長と後継者の関係性によって決定して構いません。

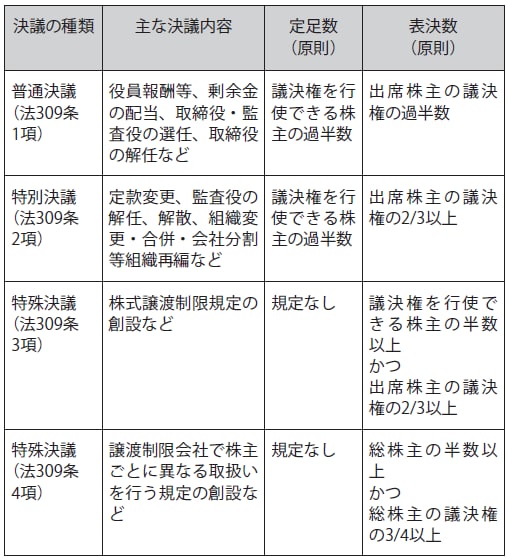

ここまでくると、株主総会の決議が関係してくるので、株主総会の普通決議、特別決議、特殊決議については図表を参考にしてください。

[図表]株主総会の普通決議、特別決議、特殊決議

3分の1未満を後継者候補、半数未満を後継者、過半数を経営者、3分の2超を安定経営者とでも名前を付けるとわかりやすいかと思います。

節税という観点からすると、後継者が会社を経営することで株価が上がった場合には、譲っていない株価の評価額が相続税等に影響を及ぼす可能性があるのでなるべく多めに譲っておいたほうがよいのですが、会社の舵取りの問題があるので、それは状況に応じて考えていくしかありません。

とにかく、生前贈与をするにしても譲渡をするにしても、経営者が生きているうちに誰にどれだけの株式を保有するかを決定できるというのは大きなメリットです。相続発生後では、遺言等の手配や、後述する信託の活用を行わない限り、法定相続分で株式が分散してしまうリスクも出てきてしまいます。