相続の場面でしばしば登場する「主観的価格」

土地の価格は、実勢価格や公的価格等「1物4価」とか「1物5価」などと言われますが、相続の場面ではさらに相続人、親族等が主張する、いわば「主観的価格」が登場することがあります。

それらの価格は、「確かにその価格こそが不動産取引慣行や不動産鑑定評価基準の考え方と一致する」といえる、説得力のあるものから、根拠の乏しい思い込み価格、希望価格といえるものまで様々で、個別具体的です。

いずれにしろ、遺産分割の場面で登場する価格が、評価についての画一性、迅速性や簡便性を前提とした財産評価基本通達とは、考え方や結果として計算される評価額と異なるところに実務上の難しさがあります。また、皮肉ながら、相続人間が合意すればどんな価格でもいいという面も併せ持っています。

以下、不動産取引慣行又は不動産鑑定評価基準、遺産分割実務等と財産評価基本通達の考え方が異なると考えられる事例を挙げてみることとします。

ケースごとに求められる「目的に添った」不動産調査

1.不動産の調査

(1)相続税評価のための調査

路線価が付された道路に接面する整形の中間画地であり、相続税評価、及びそのための調査についても際したる難しさはないように思われます。

(2)遺産分割のための調査

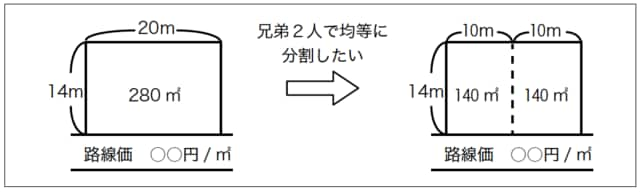

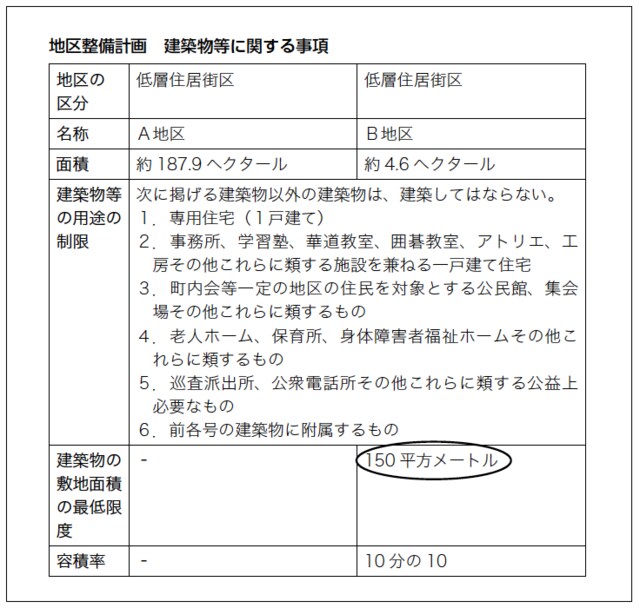

本件土地について、市町村役場の都市計画課等で調査を行ったところ対象土地が存する地区には、地区計画が定められており、建築物の最低敷地面積を150㎡とする規制があることが分かりました。したがって、280㎡の本件土地を2区分した場合には、両土地に建物を建築することはできないこととなりますので、この規制に配慮して遺産分割をせざるを得ません。

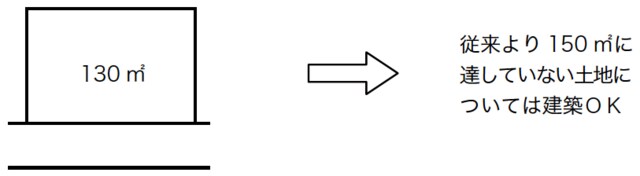

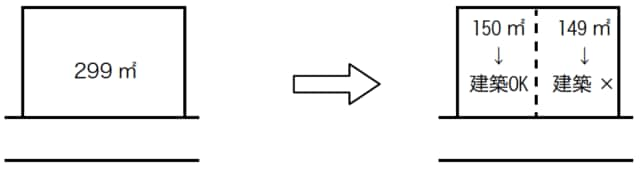

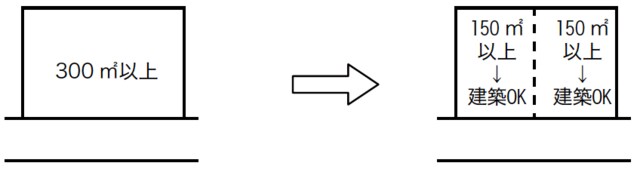

[図表1]最低敷地の適用例/最低敷地面積150㎡以上の場合

(例1)既存不適格敷地の場合

(例2)300㎡未満の場合

(例3)300㎡以上の場合

この他にも、相続人らが相続した土地に家を建てたい、アパートを建てたい等何らかの目的を明示して遺産分割を希望する場合には、その目的に添った不動産調査が必要になります。

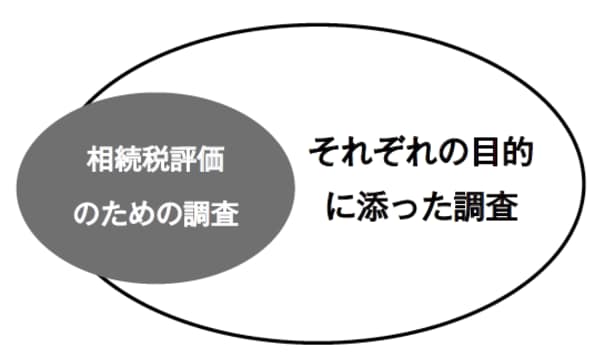

遺言作成や生前贈与のため、相続税評価のため、遺産分割のため、不動産を売却するため、物納するため、不動産を賃貸するための調査等目的に応じた不動産調査が必要となります。相続に資するための調査は、目的に応じてその土地ごと、その都度ごとが必須となります。