今回は、「古家が建つ土地」の相続税評価と、不動産鑑定評価基準等を探ります。※本連載では、相続税対策を始めとするあらゆる資産税業務に精通したプロ集団、JPコンサルタンツ・グループによる著書、『相続の現場から見た! 特殊な土地の財産評価』(法令出版)より一部を抜粋し、相続の現場で見られる「特殊な土地」の財産評価について、不動産鑑定評価基準等を踏まえ、多くの事例を挙げて詳細に解説します。

家屋の築年数や管理状況は「土地評価額」には影響なし

(1)相続税評価

土地と家屋の評価額を別個に求め、両価格を加算した額が課税価格を構成します。家屋の築年数や管理状況は、土地評価額に影響を与えません。

市場価格は、更地価格から古家取壊費用を引いた価格に

(2)不動産鑑定評価基準等

不動産鑑定評価基準では、建物等の定着物がない未利用の「更地」と、建物等の存在を前提としてその建物等との関連において最有効使用の状態が左右される「建付地」の評価類型を区分しています。

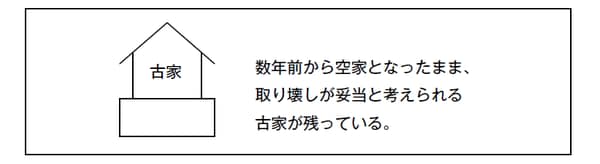

古家の市場価値はゼロ、しかも本件不動産の購入者は古家を取り壊して建物を新築することを目的とするため、更地価格から古家取壊費用相当額を控除した価格が市場価格になると考えられます。このような場合は「取壊最有効」といわれ、古家があるがゆえに、更地価格よりも市場価格が低減してしまうこととなります。

なお、取壊最有効とはいえないまでも、容積率を有効に消化していない建物が存する場合(建物と敷地の不適応)や、建物用途が周辺地域に適合していない場合(建物と環境の不適合)等は、当該建物等が存在することによって土地の用役潜在力を充分に発揮することができずに制約を受けているといえることから、土地の最有効使用を前提とした低下分(「建付減価」といいます)を控除するという考え方があります。

税理士法人JPコンサルタンツ 役員税理士

不動産鑑定士

平成10年7月、税理士登録。平成15年3月、不動産鑑定士登録。平成15年4月、税理士事務所開設。同年、有限会社アプレイザル・アルファ設立。平成17年10月、総合士業事務所の株式会社プライムを共同設立。平成18年3月、行政書士登録。平成26年4月、税理士法人JPコンサルタンツと税理士事務所の経営統合により、役員税理士に就任する。その専門性を活かし、鑑定評価及び相続税を中心とする資産税に力を注ぎ、多くの実績を有す。近年は税理士会・新聞社主催セミナー及び任意団体における研修会など、講演活動も精力的にこなす。

<主な著書>

『土地の税務評価と鑑定評価』(中央経済社/共著)、『広大地の評価税務Q&A』(中央経済社/共著)他多数。

著者プロフィール詳細

連載記事一覧

連載相続の現場から見た! 「特殊な土地」の財産評価

税理士法人JPコンサルタンツ

代表税理士

昭和46年東京国税局総務部・東京国税局管内税務署に勤務し、主として資産税関係事務を担当。平成8年神田署勤務を最後に退職、同年小林登税理士事務所開設。平成17年税理士法人トゥモロー・ジャパン設立。平成21年JPコンサルタンツ・グループ代表取締役に就任。平成24年待山会計事務所と経営統合を図り、組織再編された税理士法人JPコンサルタンツの代表税理士に就任する。年間100件を超す相続案件を手掛ける。

<主な著書>

『広大地の評価実務Q&A』(中央経済社)、『相続税・贈与税の実務土地評価』(大蔵財務協会)他多数。

著者プロフィール詳細

連載記事一覧

連載相続の現場から見た! 「特殊な土地」の財産評価