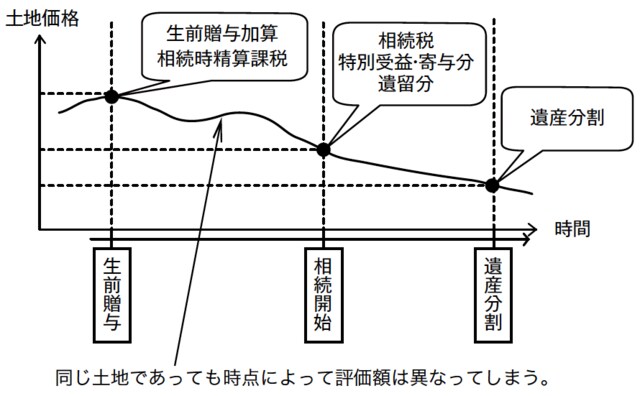

今回は、「相続財産の評価時点」は何を基準に決まるのかを説明します。※本連載では、相続税対策を始めとするあらゆる資産税業務に精通したプロ集団、JPコンサルタンツ・グループによる著書、『相続の現場から見た! 特殊な土地の財産評価』(法令出版)より一部を抜粋し、相続の現場で見られる「特殊な土地」の財産評価について、不動産鑑定評価基準等を踏まえ、多くの事例を挙げて詳細に解説します。

通常の相続財産は、原則「相続開始時」が評価時点に

(1)相続税法

①通常の相続財産

原則として、相続開始時を評価時点とします。ただし、路線価や固定資産税評価額はその年の1月1日の価格であるため、若干の時差があります(評基通1)。

②生前贈与加算・相続時精算課税贈与があった場合

相続開始前3年以内の贈与について生前贈与加算の規定により、又は被相続人との贈与において相続時精算課税を選択していたため、相続税計算に取り込まれる場合におけるその贈与財産の評価時点は、その贈与時となります(相法19、21の15)。

民法では、目的によって評価時点が変わる

(2)民法等

①遺産分割

現物分割及び代償分割によって遺産分割を行う場合において、他の遺産の取得や代償金額等との判断資料として財産の評価が必要となる場合の評価時点は、実務上では遺産分割時(現実に分割する時点)説に立っています。

②特別受益・寄与分

特別受益や寄与分が問題となる場合において、遺産額、特別受益額、寄与分額を算定する必要がある場合の評価時点は、相続開始時となります(民903、904②)。

③遺留分減殺請求

遺留分減殺請求については、民法第1029条で「被相続人が相続開始時に有した財産の価額」と規定されていることから、その評価時点は、相続開始時となります。

④経営承継円滑化法における固定合意

自社株式等の承継に関する遺留分による制約の問題に対処し、現行の遺留分の事前放棄の制度の限界を補うため、経営承継円滑化法の活用例として、経営者から後継者に生前贈与された自社株式について、遺留分算定基礎財産から除外(除外合意)や、基礎財産に算入する際の価額を固定(固定合意)することもできるようになりました(経承法4)。

税理士法人JPコンサルタンツ 役員税理士

不動産鑑定士

平成10年7月、税理士登録。平成15年3月、不動産鑑定士登録。平成15年4月、税理士事務所開設。同年、有限会社アプレイザル・アルファ設立。平成17年10月、総合士業事務所の株式会社プライムを共同設立。平成18年3月、行政書士登録。平成26年4月、税理士法人JPコンサルタンツと税理士事務所の経営統合により、役員税理士に就任する。その専門性を活かし、鑑定評価及び相続税を中心とする資産税に力を注ぎ、多くの実績を有す。近年は税理士会・新聞社主催セミナー及び任意団体における研修会など、講演活動も精力的にこなす。

<主な著書>

『土地の税務評価と鑑定評価』(中央経済社/共著)、『広大地の評価税務Q&A』(中央経済社/共著)他多数。

著者プロフィール詳細

連載記事一覧

連載相続の現場から見た! 「特殊な土地」の財産評価

税理士法人JPコンサルタンツ

代表税理士

昭和46年東京国税局総務部・東京国税局管内税務署に勤務し、主として資産税関係事務を担当。平成8年神田署勤務を最後に退職、同年小林登税理士事務所開設。平成17年税理士法人トゥモロー・ジャパン設立。平成21年JPコンサルタンツ・グループ代表取締役に就任。平成24年待山会計事務所と経営統合を図り、組織再編された税理士法人JPコンサルタンツの代表税理士に就任する。年間100件を超す相続案件を手掛ける。

<主な著書>

『広大地の評価実務Q&A』(中央経済社)、『相続税・贈与税の実務土地評価』(大蔵財務協会)他多数。

著者プロフィール詳細

連載記事一覧

連載相続の現場から見た! 「特殊な土地」の財産評価