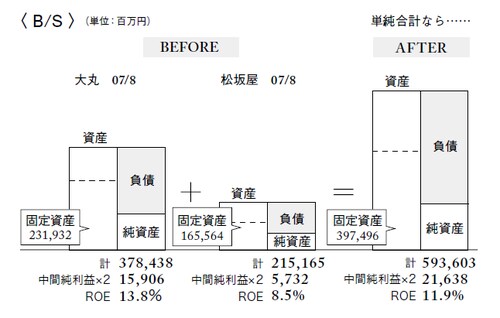

ROE13.8%の大丸と8.5%の松坂屋HDが統合して誕生

J.フロント リテイリングは、2007年9月に大丸と松坂屋が経営統合して誕生した持ち株会社である。まず統合直前の2007年8月末(中間期末)時点での、両社の経営指標をざっとチェックしてみよう。

大丸の総資産は3784億円で、内訳は現預金366億円に固定資産2319億円と、総資産の約6割を固定資産が占めている。中間時点の売上高は4090億円なので、366億円の現預金は、売上高1カ月分程度にしかならない。これはあまり潤沢とは言えない。純資産は1144億円で自己資本比率は29.1%なので悪くない。

やや乱暴だが、中間時点の当期純利益79億円を2倍して計算すると、ROEは13.8%。日本の上場企業としてはこれも悪くない数字である。

ROEを分解してみると、当期純利益率は1.9%と特別な数値ではないが、総資産回転率は2.1回で、日本企業としては高い。財務レバレッジも3.3倍で高からず低からずの値だ。総資産回転率の効率の良さが、ROEをまずまずの水準に留めている。

対する松坂屋といえば、総資産は2151億円で大丸の半分程度の規模になる。内訳は現預金88億円に固定資産1655億円。固定資産が総資産に占める割合は、大丸よりも高い77.0%。中間売上高が1614億円なので、88億円の現預金は売上高19日分。大丸よりもさらに乏しい。純資産は669億円で自己資本比率は大丸と同じ29.1%となっている。同じく中間純利益28億円を2倍して計算すると、ROEは8.5%で大丸よりだいぶ見劣りするが、それでも日本企業としては低いほうではない。

ROEを分解してみると、当期純利益率が1.7%、総資産回転率が1.5回、財務レバレッジが3.2倍となる。この総資産回転率も日本企業全体でみれば高いほうだ。

●J.フロント リテイリングの財務状況の推移

固定資産を時価に修正すると「真の姿」が浮き彫りに

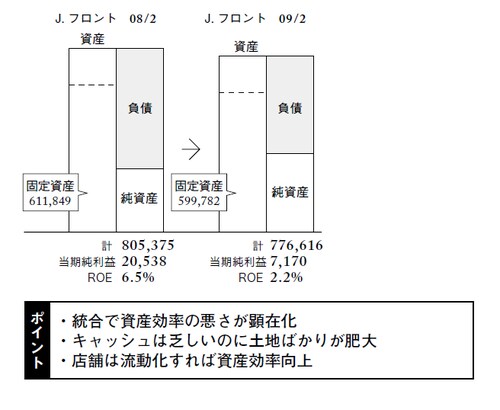

それではこの2社が経営統合してどうなったか。経営統合後、最初の本決算である2008年2月期決算は、統合前の半年分も含めて1年分で集計されている。

売上高は1兆160億円で当期純利益は205億円。2社の中間実績の合計の倍数とさほど差がない。だが、B/Sのほうは2社の合計とはかなりの開きがある。まず総資産は大丸3784億円と松坂屋2151億円の単純合計5936億円を2000億円以上上回る8000億円超となっている。統合後の純資産も大丸1144億円と松坂屋669億円の単純合計1814億円を1300億円以上上回る。

その最大の原因は、土地の簿価が大幅に切り上げられていることにある。会社同士が統合した際の会計処理である企業結合会計では、吸収されたと認定される会社(本件では松坂屋)の側の資産を、簿価ではなく時価に引き直して結合する。

したがって、大丸の固定資産は従来通りの簿価のままだが、松坂屋の固定資産は時価に引き直されて結合された。つまり、昔から保有している銀座などの一等地の店舗の土地の含み益が、B/S上で顕在化したのだ。

このため自己資本が底上げされ、ROEの計算では分子はそのままで分母だけが増えてしまった。ゆえにROE13.8%の会社と、ROE8.5%の会社の統合でありながら、統合後のROEが6.5%に下がることになってしまったのである。

一見数字のイタズラのような話だが、松坂屋の固定資産を時価に引き直したことで、真の姿が浮き彫りになったとも言える。しかも大丸の固定資産の含み益は顕在化していない。大丸の固定資産を時価に引き直したら、ROEも総資産回転率も、さらに下がることになるだろう。

統合から1年後の2009年2月期では、当期純利益が前期の205億円から、一挙に71億円に減ってしまった。増収で売上総利益は増えたのに、販管費の増加が大きく、営業利益が110億円も減ったこと、リーマンショック以降の株安で投資有価証券の減損が発生したことなどが主な原因である。この結果、ROEはさらに2.2%まで下がってしまった。分解してみると、当期純利益率が0.65%、総資産回転率は1.4回、財務レバレッジは2.4倍。ROE低下の原因は紛れもなく当期純利益の低下である。

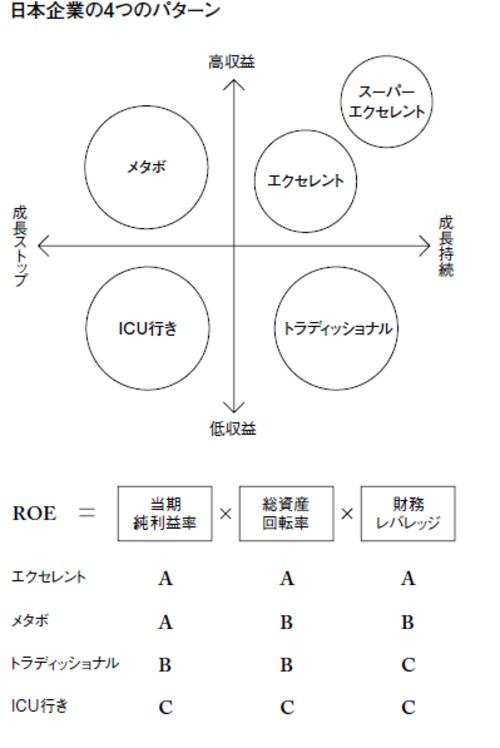

日本の上場企業の多くがトラディッショナルだが・・・

資産のうち大きなウェイトを占めるのが不動産で、キャッシュはあまり多くない。そのため資産効率は表面上計算できる水準よりも実質的には低く、収益率も低水準だ。だが自己資本は厚く、財務体質は良好だ。このようなトラディッショナル企業は、日本の上場企業の中で、かなりの数に上る。

本件ではたとえば、前期の設備投資額は180億円だったが、今期は大丸心斎橋店の改装などで640億円の設備投資が予定されているので、再度有利子負債は増えるだろう。だが、2009年2月末時点の自己資本比率が4割を超えているので、640億円をまるまる借金で賄ったとしても、自己資本比率は3ポイント程度落ちるくらいで済むはずだ。自己資本が厚いので、それを利用した設備投資が利益に結びつけば何の問題もない。

百貨店という業態自体が資産効率の悪い業態なのだと言うこともできる。だが、一等地の店舗資産の“保有” にこだわらなければ、資産効率を引き上げることは十分可能だ。赤字店舗のテコ入れや撤退は当然のこととして、黒字だが資産効率という点では低水準という場合、店舗資産を流動化して現金化し、ある程度手元のキャッシュを厚めにする。店はそのままリースで使い続ければ、費用面では減価償却費が賃借料に振り替わって、資産はスリムになる。

一等地を“利用”することに主眼を置けば、資産効率はまだまだ十分改善の余地がある。