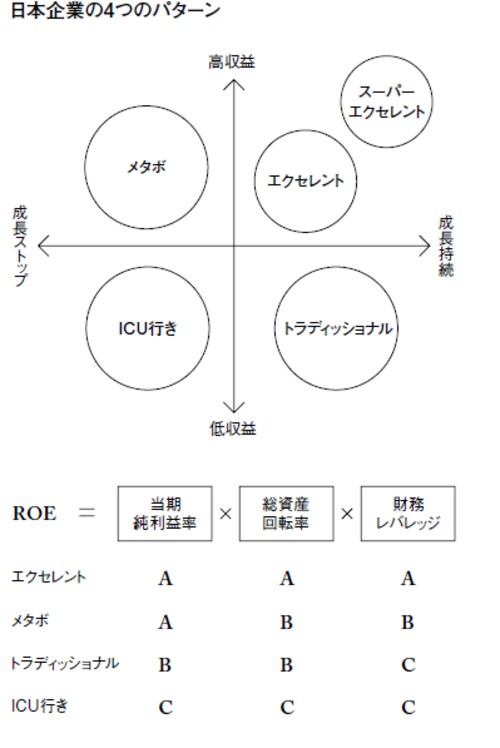

効率的な経営でROEを向上させたディー・エヌ・エー

ディー・エヌ・エーは、オークション&ショッピングサイト「ビッダーズ」、携帯電話用ゲームサイト「モバゲー」などの企画・運営会社である。ITバブル真っ盛りの1999年3月に、マッキンゼーのコンサルタントだった南場智子氏が設立した。2005年2月に東証マザーズに上場、2007年12月には東証一部に指定になった優良企業である。

2009年3月期は連結売上高376億円に対し、営業利益が158億円。営業利益率は実に42%という高水準だ。ROEの値31.0%は、約3800社ある全上場企業中上位10社以内に入る高さとなっている。ROEを3指標に分解してみると、当期純利益率は21.1%、総資産回転率は1回、財務レバレッジは1.45倍。

同業のヤフーは連結売上高2657億円に対し、営業利益が1346億円なので、営業利益率は50%、ROEは31.5%で、ディー・エヌ・エーよりもさらに高水準だ。3指標に分解してみると、当期純利益率は28.1%、総資産回転率は0.85回、財務レバレッジは1.31倍で、両社ともに遜色がない。

営業利益率ではヤフーに及ばないものの、連結売上高2498億円(08年12月期)の楽天の営業利益率が18.9%であることからすると、ディー・エヌ・エーはかなり健闘している。比較対象であるヤフーがこの点では、スーパーエクセレントであるとも言えるだろう。

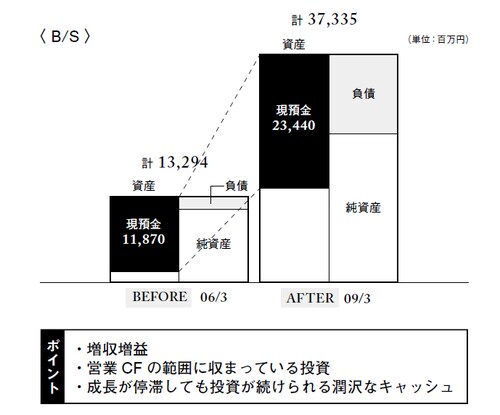

ただし、ヤフーは有利子負債300億円に対し、キャッシュが369億円となっている。実質的には無借金だが、逆に言えば、有利子負債との相殺でキャッシュは69億円しかないということになる。相殺前の369億円のキャッシュでも売上高50日分にすぎないので、売上高7カ月半に相当するキャッシュ(234億円)を確保しているディー・エヌ・エーの潤沢さは際だっている。

当期純利益率ではヤフーに7ポイント劣るにもかかわらず、ROEではヤフーに匹敵する水準となったのは、総資産回転率でヤフーを大きく上回っているためである。会社規模では差があるものの、効率的な経営でROEを向上させたディー・エヌ・エーは、中小上場企業の目標になるエクセレント企業と言える。

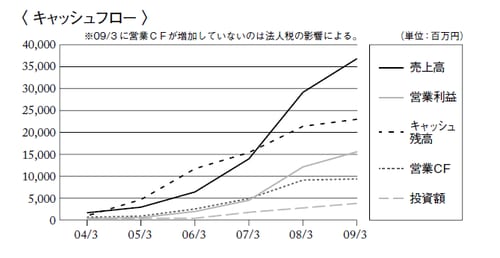

ディー・エヌ・エーは、2005年2月の上場の際に発行総額32億円の公募増資を実施しているほか、2006年3月に発行総額45億円の第三者割当増資を実施している。上場以降4年間の投資CFの総額は83億円で、このうち設備投資額は51億円。

これに対し上場以降の4年間で稼ぎ出した営業キャッシュフロー(CF)は260億円にも上り、結果から溯ってみれば、営業CFの3割以下で設備投資を賄えたことになる。だからこそ、キャッシュが毎期極めて高い水準で積み上がってきたわけで、2度の増資は不要だったようにもみえる。

さらに、BPS(1株あたりの純資産)は、上場直後の3万931円から、2009年3月期は5万749円へと約1.6倍に、また、EPS(1株あたりの純益)は、上場直後の1083円から、2009年3月期は1万6515円へと、約15倍になった。

だが、配当開始は上場3期目の2007年3月期からだったし、配当開始2期目からは1株あたり1800円のまま。ゆえに配当性向は10%程度しかなく、20〜30%台を目指す企業が多い中、かなり見劣りする。にもかかわらず、本稿執筆時点での実績ベースでのPERは18.95倍、PBRも6.17倍と、かなりの高水準で、市場からの評価の高さをうかがわせる。

●ディー・エヌ・エーの財務状況推移

継続投資が必須のIT業界なら潤沢なキャッシュは強み

ディー・エヌ・エーは無借金で、なおかつ7カ月半分もの売上高に相当するキャッシュを保有している。その点だけを取り上げればメタボ企業的と言えなくもない。だが、設備投資もM&Aも積極的に実施した上で、なおも手元に潤沢なキャッシュが残っているという状態なので、資産の有効活用はなされていると判断できる。

そもそも、浮き沈みが激しいIT業界に身を置く企業は、ある程度安定的な成長が見込める業種と違い、いざというときの保険が必要だ。ほどよく借入金を使ってレバレッジを利かせる、という手法は命とりになりかねないため、キャッシュを厚めに確保しておくことは間違いではない。

2010年3月期は14%の増収を見込む一方で、営業利益は微増予想だ。景気後退を考慮し、好採算の広告関連やアバター関連を保守的に見積もり、かつサイトの新機能のための開発負担は続くので、営業利益率は前期の42%から5ポイントダウンとしている。

IT企業はサーバーなどシステムへの継続投資が必要だ。業績が悪い時には投資を先送りできる古典的な製造業とは業態が違うのだ。したがって、先の見通せないIT業界にあって、成長が停滞してもシステムへの継続投資が可能になる潤沢なキャッシュは、同社の強みと言える。無借金経営が必ずしも悪いわけではなく、時と場合によってはステークホルダーから十分な評価が得られることも教えられる。