借金に頼って利益をあげる「トラディッショナル企業」

前回に引き続き、ROEを軸に分類した「トラディッショナル」企業と「ICU」行き企業について見ていこう。

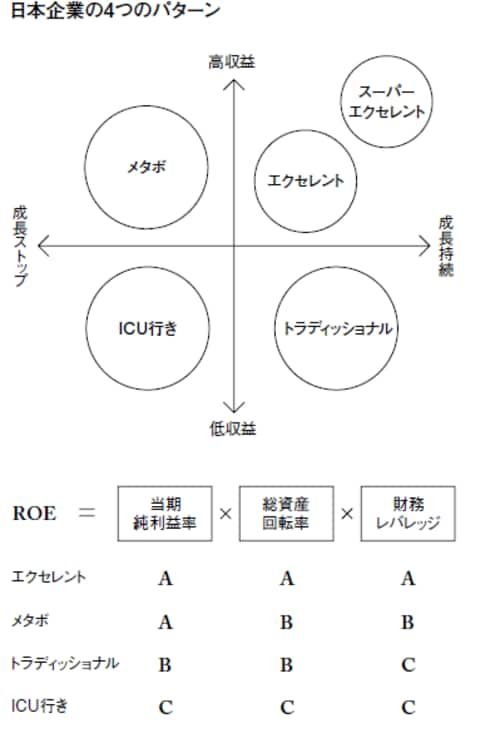

トラディッショナル企業は、現在最も該当数が多い。利益率はそれなり、資産効率もそれなりで、金融機関からの借金もそれなり、もしくはやや過多という状態だ。参入企業数の多い、建設、流通、アパレル、不動産開発といった伝統的な産業が該当しやすいので、トラディッショナル企業と呼びたい。

トラディッショナル企業の財務レバレッジに、「C」という評価を付けていることには若干の説明が必要だろう。財務レバレッジは総資産÷自己資本で計算するので、額面通り計算すると、自己資本比率が低ければ低いだけ高い数字が出てしまう。つまり、借金をすればするほど高くなるわけだ。

だが、過剰な借金が危険であることは、第2回の連載で説明した通りだ。財務レバレッジはほどほどがよく、高すぎても低すぎてもよくない。ROEを計算するときには、当期純利益率も掛け合わせる。借金の返済に追われている会社は金利負担が重く、それにより利益率が圧迫されるため、いくら財務レバレッジが高くてもROEは低水準になってしまう。

トラディッショナル企業の多くは、財務レバレッジの値が高すぎるという意味で「C」になっていることに注意してほしい。低水準ながらも黒字を出している間はまだしも、赤字に転落して黒字化のメドが立たなければ、早晩企業は破綻する。本連載ではこういった破綻予備軍をICU行き企業とする。

打つ手がない状態の破綻予備軍「ICU行き企業」

ICU行き企業には、もはやほとんど打つ手はない。残されているのは、周囲のステークホルダーの被害を最小限度に留めつつ破綻処理を行なう道だけだ。ICU行き企業は、経営者がそのことを自覚する少なくとも1年以上前から、その兆候が財務諸表にはっきり表れていることが多い。経営者が自覚して動き出してからではもう遅いのだ。

彼らは、資金調達のプロフェッショナルを頼って尋ねてきて、「1カ月後に期日が来る手形が落とせない」といった相談を持ちかける。「せめてあと半年早く助けを求めに来てくれていればどうにかする方法はあったのに、もはや打つ手がない段階になるまで気づいてくれない」と、企業再生を手がける専門家は口を揃えてため息をついている。

トラディッショナル企業とICU行き企業との境界線は紙一重だ。借金で経営を回しているような状態であれば、早晩ICU行きとなる。そうなる前にひとつでも多くの企業を救いたいと筆者は考えている。

次回は、この4つのパターンについて、具体的な企業の財務分析を行なった。それぞれのパターンにどんな特徴、問題があるかをみていこう。