脚光を浴びる「短期つなぎ不動産ローン」

前回は地震についてお話しましたが、今回はシリコンバレーから若干離れて、米国での商業不動産ローンの種類とプレーヤーについて解説します。

米国金融業界では、頻繁に産業構造の有様を Fragmentation(フラグメンテーション=断片化)という言葉を使って説明しますが、まさに商業不動産ローン業界がこの状況になっています。それぞれのステージによって役割を果たすプレーヤーが細分化されて存在しているのです。

皆さんが思い浮かべる不動産融資を行う金融機関は、バンク・オブ・アメリカやウェルズ・ファーゴのような商業銀行だけではなく、比較的長い資金を取り扱うファニーメイとか、フレディマックのような政府系金融機関・生命保険会社・年金基金・大学財団、資本市場にアクセスできるCMBSを取り扱う投資銀行であったりします。

ところが、特にリーマン危機以降、脚光を浴びているプレーヤーに「プライベート・マネー・レンダー」という存在があります。ここでは、各州不動産免許をベースとしたモーゲージ免許保有者が個人富裕層・投資家のためにアレンジする、短期つなぎ不動産ローンを行っています。

様々なステージでの不動産ローンを取り扱っていますが、一般的には、従来型の商業銀行・政府系金融機関が存在しないマーケットでの活動が多いようです。

さらにFintechによる技術革新により、インターネット上のMarketplace Lending Platformを通して、借りる先と貸す先を個別に結びつける取引が英国・米国を中心に急速に発展しているため、プライベート・マネー・レンダーがそれらの手足となり活動しているケースも見受けられます。

これらのPlatformの所在は、やはりITという生態系からか、資金調達が容易で人材を集めやすいサンフランシスコ・ベイエリアに8割方集中しているようです。

[図表1]リスクの高いローンはどれか?

不動産の開発段階に応じて変わってくる「プレイヤー」

さて、単に商業不動産ローンといっても、いろいろなステージがあることを知っておきましょう。次のように大きく分けられます。不動産の開発段階に応じて、呼び名と役割を果たすプレーヤーが違ってきます。

土地ローン(Land Loan=更地購入後都市計画まで)

開発ローン(Acquisition & Development Loan=開発許認可取得後インフラ工事造成済土地〈一般的に「Finished Lots」といいます〉まで)

建設ローン(Construction Loan=造成済土地から建物建設・竣工まで)、ミニパーム・ローン(Mini-Perm Loan、竣工後テンナトリースアップまで)

パーマネント・ローン(Permanent Loan=安定したキャッシュフローをベースとした長期貸付)

など、色々なローンがあります。

従来型の商業銀行では足の短い資金を取り扱う一方、デベロッパー等のスポンサー企業とのリレーションシップをベースに資力・能力等を判断でき、市場分析・不動産担保分析以外にも強みを要することから、土地ローンから建設ローン・ミニパームローンの分野で活動しています。

政府系金融機関・生命保険会社・年金基金・大学財団、投資銀行などは、長めの安い資金を運用する傾向にあることから、債券投資の代替として、市場分析・不動産担保分析に特化したパーマネント・ローンに傾斜していると言えるでしょう。

ところが、従来型貸し手がリーマン危機以降バーゼル3(リスク資産規制)・ドットフランク法等の金融規制強化のため、リスクの高い分野から撤退を余儀なくしています。特に、土地ローン・開発ローンは皆無となり、建設ローンも選別的引受となっています。

また、パーマネント・ローン分野でも引受条件が厳しくなっています。撤退した分野を埋めるように、建設ローンおよびミニパーム・ローンの分野で「プライベート・マネー・レンダー」が参入することになりました。

とは言ってもリーマン前ほどのボリュームを提供できるわけでもなく、貸出金利は高く据え置かれている状況が続いております。不動産融資マーケットにゆがみが発生している状況です。

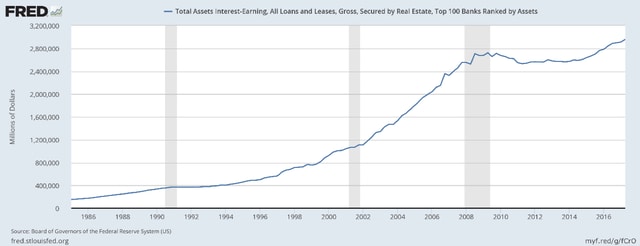

[図表2]米銀トップ100における不動産担保融資合計残高の推移

政府系金融機関と商業銀行が積極的に融資しているアパートローンは、期間が中長期であるものの3〜4%と低利である一方、プライベート・マネー・レンダーによる戸建て、およびその他商業不動産転売事業者向け等の短期金利水準は、資産価値上昇が継続している加州では6.5〜10%、他州では7.0〜10%超となっています。

一方、建設ローンなどは前述の通り、リスクが高いことから12%以上が確保できる環境の場合もあります。また、第1順位より劣後する担保順位で融資するメザニンでもある一定の利回りを確保できる環境です。

11/7付け米国債利回り(リスクフリー金利)が6カ月物1.33%、12カ月物1.49%、24カ月物1.63%となっていますから、イールドスプレッドが5〜8%強と極めて高い水準にあると言えるでしょう。

本記事の内容は筆者個人の分析・見解です。