不動産業界には「売却の根拠」を示す指標がない

私が売却を勧める際は、「なぜ売ったほうがいいのか」、理由を丁寧に説明しています。ところが不動産業界には、根拠を示すための明確な数値の指標がありません。

不動産オーナー自身も納得して売却を進めるには、共通認識があってしかるべきです。こういった想いから独自で開発したのが、「2つの投資指標」です。

その指標は、DCRの計算式をもとにつくっています。このDCRというのは、世界基準の投資指標です。その他、売却運用率、リスクパーセンテージがあります。

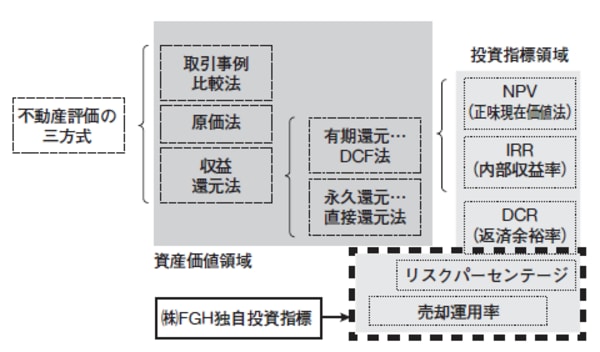

●世界共通投資指標

DCR=純利益(※1)÷年間返済額

(※1)純利益=家賃-(管理費+積立金)-固定資産税.都市計画税-賃貸管理手数料・空室時必要経費(空室時必要経費:3年ごとの7万円程度のリフォームと空室想定2カ月分の経費〈空室期間の返済額2カ月分+事務手数料家賃1カ月分〉)

DCRとは、年間の返済額に対して、何倍の収入があるか計算したものを言います。1倍を基準として、それより少なければリスクが大きく、多ければリスクが少ないと判断します。

DCRの世界基準(目安)は、1.5倍以上です。最低でも1.3倍はなければ、収益不動産としては好ましくないと考えます。なお、1倍未満となれば、資産ではなく負債になってしまいます。

「売却運用率」と「リスクパーセンテージ」

●(株)FGH独自投資指標

売却運用率=現在の売却金額÷(X年後の売却金額+X年後までの実質収支)

売却運用率とは、数年後の売却運用率分が今、物件を売却することで、その分だけ得をするという倍数を計算したものを言います。

3年後が1.3倍ならば、3年後に売却するよりも、今売却すれば、1.3倍得に売却が可能です。「今、売却した金額」と「X年後の売却金額\-X年後までの実質収支(※2)」を比べた数字になります。

(※2)X年後までの純利益-X年後までの返済総額

リスクパーセンテージ=(ランニングコスト(※3)+年間返済額)÷家賃×100(年間)

リスクパーセンテージとは、該当物件をそのまま所有し続けた場合のリスク計算です。年間の返済額とランニングコスト(※3)に対して、家賃下落率を計算に入れながらもち続けた場合、何%のリスクがあるのかを計算しています。

(※3)ランニングコスト=管理費・積立金・固定資産税・都市計画税・賃貸管理手数料・空室時必要経費(空室時必要経費:3年ごとの7万円程度のリフォームと空室想定2カ月分の経費〈空室期間の返済額2カ月分+事務手数料家賃1カ月分〉)

家賃下落率については、首都圏の下落率は平均0.77ですが、同じ東京でも23区と市部では数値も変わるものです。そこで東京を300ポイントの観測定点に分けて、エリアごとに下落率を調査しました。このシミュレーションは私の経営する会社のHPに掲載しています。無料の会員登録を行えば、どなたでもお使いいただけますので、ぜひ試算のためにご利用ください。

[図表]不動産の評価方法と投資指標

さて、リスクパーセンテージが100%あればプラスマイナスはゼロとなり、プラスの収支であれば、100%未満の数値となります。

たとえば、5年後、10年後にはこのくらいの赤字が想定される、という具体的な数字を出すことができます。見てほしいのは、3年後、5年後のリスクパーセンテージが100%未満かどうかということです。

投資指標として、収益不動産をもつうえで、好ましいリスクパーセンテージは60%から80%としています。