経理業務を「一日単位・月単位・年単位」で明確にする

読者の皆様は、自社の経理担当者のスケジュールを一日単位、月単位、年単位で把握できているでしょうか。

じつは、税金の支払い時期などは法律で決まっていますから、それに合わせて年間のスケジュールがある程度決まっています。社長としては最低限、経理担当者がいま何をしているのかを知っておく必要があります。

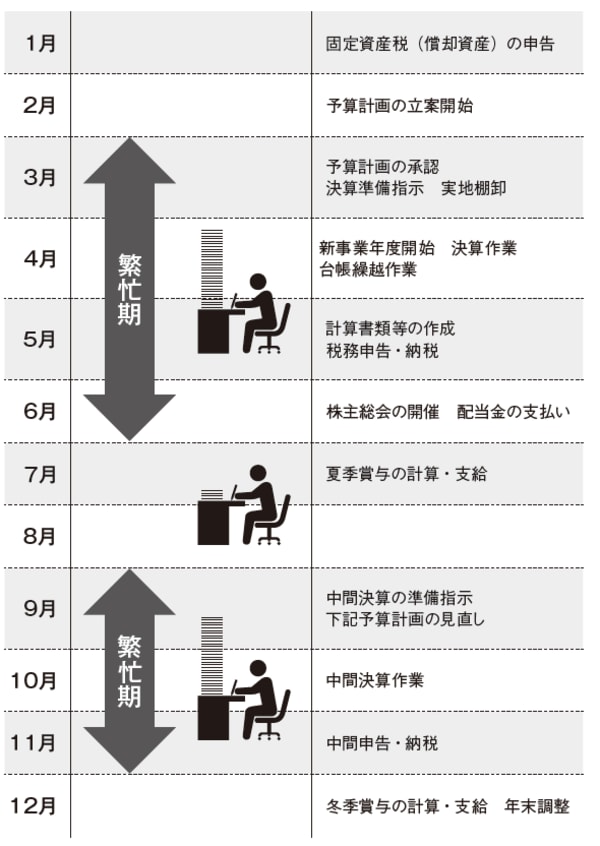

3月決算の会社を例に挙げ「年単位のスケジュール」を見てみましょう。

1~2月は、決算後の次年度の予算案の作成、経営計画の立案に時間がとられます。3月からは、いよいよ本格シーズンインとなり、経理事務が最も多忙になる時期、繁忙期となります(中間決算を9月に行う会社の場合は、秋も繁忙期となります)。

なお起業後まもない会社や売上1億円以下の会社で中間決算は手間がかかるというのであれば、月次決算をしっかりやっておくようにすれば中間決算はどうしても必要というわけではありません。

3~6月の繁忙期が、具体的に何が忙しいかというと、毎月の月次決算をもとに、期間損益、計上基準、引当金などを再検証し、再計算する必要があるためです。また、同時に納税申告のための申告書の作成や株主総会にそなえた計算書類などもこの時期に必要となります。

これらの作業が終わるともう7月ですから、夏季賞与の計算と支給業務に追われます。12月には年末調整と冬季賞与の計算、支給作業がメインとなり忙しくなります。

[図表1]3月決算の会社の経理の年間スケジュール

「月末月初」の仕事を「月中」に振り分けるのは間違い

「月単位」のスケジュールはどうでしょうか。一般に月の上旬には「帳簿の締め切り」「月次決算書の作成」などがあり、忙しくなっているはずです。さらに下旬には、「受注、出荷の集計」「給与計算」「社会保険料の納付」などがあります。

つまり、月単位で作業時間のピークを見ると、月末月初に集中しているのです。経理作業が月末月初に集中していることは、何も悪いことではありません。ただし、自社の経理部門が、ピーク時に合わせて人員の人数を決めているとしたら、それはたいへん非効率であると、認識していただきたいのです。

月中の経理業務というのは、日々の現金の出し入れや、記帳以外に、「源泉所得税の納付」や、製造業なら「原価計算」、小売や卸業なら「棚卸資産の管理」ぐらいしか、仕事はありません。

このとき、月末月初の仕事を月中に振り分けようとする社長さんがいますが、これは間違いです。月末月初に仕事が集中するのは、経理の仕事内容上のことと、法律や商習慣によって定められており不可能だからです。

このような月単位のピークタイム、アイドルタイムを利用して、経理の作業効率を高めるには「あっと驚く」秘策があります。

それは、月中に「経理作業をやらせない」という逆転の発想です。詳しい方法は、筆者著書『社長さん!経理はプロに任まかせなさい!』(あさ出版)でご紹介しています。

[図表2]経理部門は月末月初が忙しく、月中は時間がある