まずは「お金の流れ」を把握することが重要

前回の続きです。じつは、資金ショートなど、ある日突然起こるわけではないのです。もう、何カ月も、あるいは1年も前から予測できたはずなのです。

水がめに少しずつ、1滴、また1滴と水滴が落ちて溜まっていき、ある日、それまで表面張力でかろうじて保っていた水面に、最後の1滴が落ちたとたんに水があふれ出すように、その何カ月間、あるいは1年間、危機はじわりじわりと近づいてきていたわけです。

それがなぜわからなかったか、気づかなかったかといえば、「現実のお金の流れ」、つまり、キャッシュフローをきちんとこまめに把握していなかったからです。

黒字でも、借入金等の状況次第では倒産するケースも

ところで、よくいう「決算書」とは、企業の経営や財務の状態を表す財務諸表のことをいい、これには、次のものが挙げられます。

【決算書の種類】

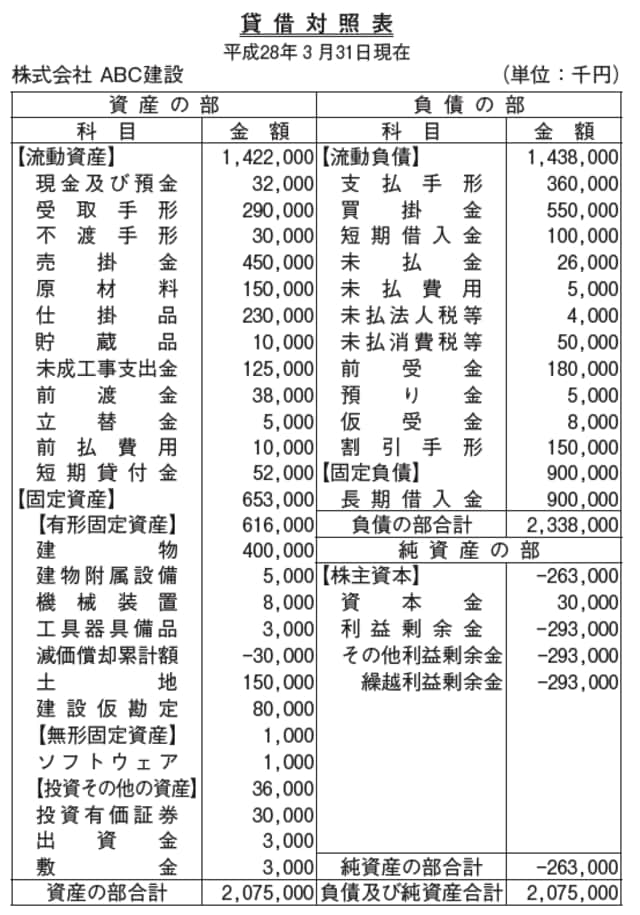

①貸借対照表(BS:Balance Sheet)…会社の財産の状況を見るもの

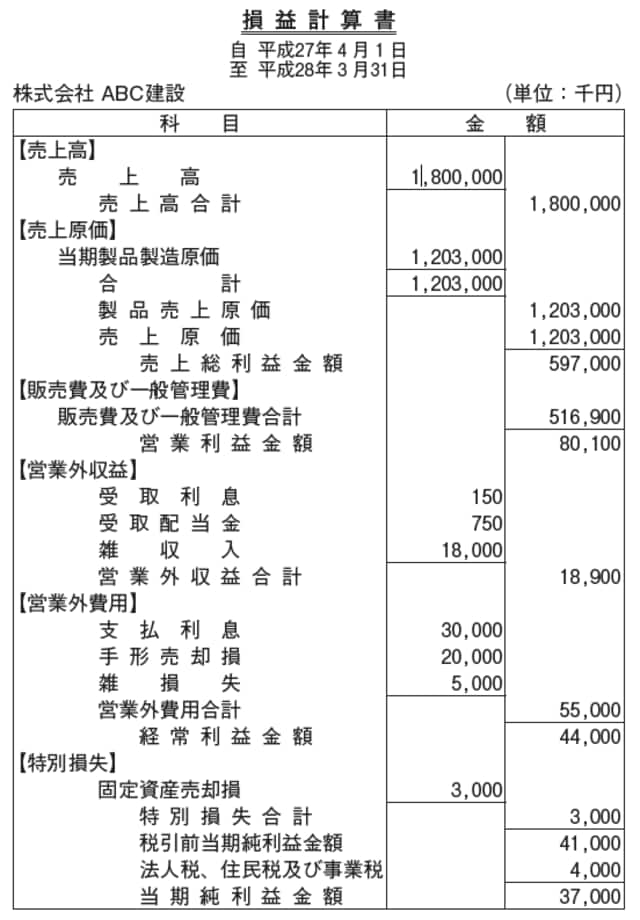

②損益計算書(PL:Profitand Loss Statement)…会社の経営成績(業績)を見るもの

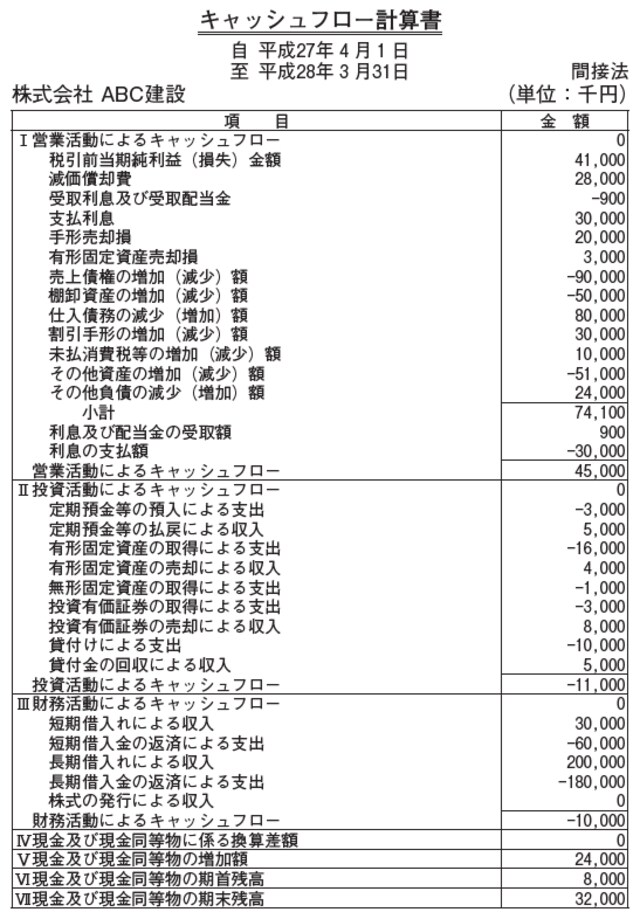

③キャッシュフロー計算書(CF:Cash Flow Statement)…お金の流れ(資金繰り)の実態を見るもの

これらをあわせて「財務三表」とも呼んでいます(以下の図表1、図表2、図表3を参照)。

[図表1]貸借対照表(BS)サンプル

[図表2]損益計算書(PL)サンプル

[図表3]キャッシュフロー計算書(CF)サンプル

多くの社長さんたちにとって最も気になるのは、②の損益計算書から見えること、つまり「会社はどのくらい利益をあげているのか。会社は儲かっているのか」ということではないでしょうか。

しかし、ここに第一の落とし穴があります。皆さんも、「勘定あって、銭足らず」――こんな言葉を聞いたことがあると思います。

これは、損益計算書上は売上が立って黒字であるにもかかわらず、実際には手元にお金がなく、支払いや借入金の返済ができない、という状態のことです。これが高じて、「黒字倒産」という事態も起こるのです。

たとえば、売上高から仕入代金他、必要経費を差し引いて利益があがる取引でも、売掛金の回収がうまくいかなかったり焦げ付いたりなど、予定していた入金がない状態で、取引先への支払いや借入先への返済期日を迎えてしまうと、そこでアウトです。

もちろん、複数の取引先があり、複数の取引で事業が展開されているわけですから、ひとつふたつ、入金が遅れるケースがあっても、どこかで収支トントンにできるはず――と、そう思われるでしょう。

しかし、とりあえず利益があがっている=黒字であっても、全体的に見ると収益が小さいため、蓄えに回せるお金が少なく、その割に借入金の返済の負担が大きいと、徐々に資金繰りが厳しくなってゆき、いわゆる自転車操業に陥ります。そうすると、ほんのわずかな入金の遅れや焦げ付きであっても、支払い期日を迎えたときには「ない袖は振れない」状態になってしまうのです。

そこで、常日頃から次のような経営態勢を整えておくことが大切なのです。

①損益計算書(PL)上での利益額だけで一喜一憂しない。

②貸借対照表(BS)で実際に今動かせるお金がどれだけあるのかを確認する。

③キャッシュフロー計算書(CF)で、こまめに実際のお金の流れをチェックしながら経営を行う。