過去・現在の借入金の返済状況が分かる「日繰り表」

前回の続きです。その他、日繰り表からは、さまざまな経営状態の「現実」や「流れ」を把握することができます。各支出項目を見比べながら、「無駄はないか」「どのような支出を抑えれば節約の効果が大きいか」なども見えてきます。

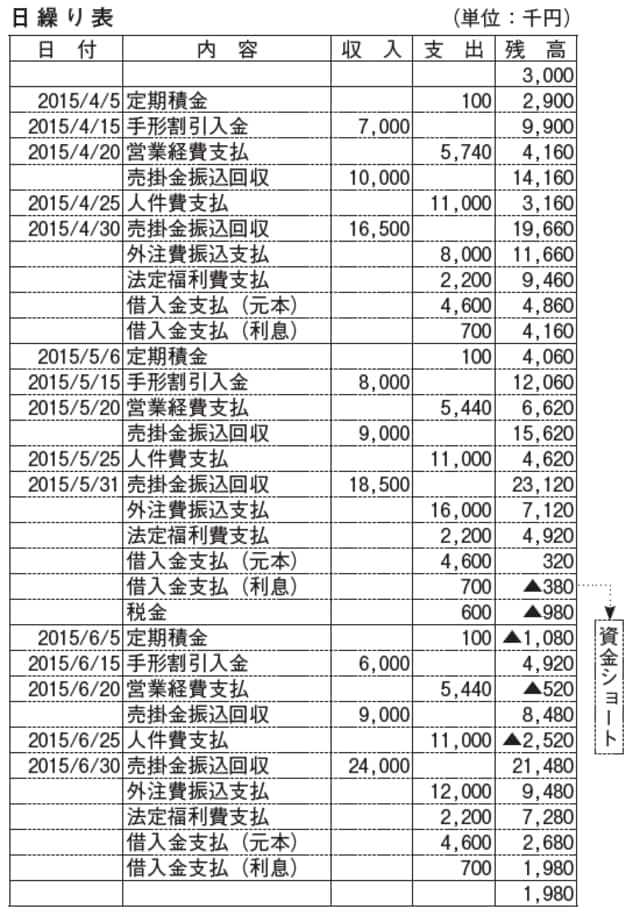

[図表1]日繰り表 サンプル

また、過去・現在の借入金の返済状況はもちろんのこと、将来的に、現状の月々の借入返済額をキープしたままで経営が成り立っていくかどうか、つまり、借入金が財政を圧迫していないかどうかもわかります。

これは、後ほどお話しする「リスケ(リスケジュール)」が必要か否か、また、「どの程度のリスケを行うとよいか」の判断材料にもなります。

資金繰り表の各項目を見比べると、こうしたリスケなどの借金の減額の他に、どんな支出項目が節約できるか、なども見えてきます。

月々の「入金」「支払い」のタイミングも一目で把握

ちなみに、月次の資金繰り表を作るには、先に、「日繰り表」を作成しておくと便利です。

「毎日忙しいのに、そんなことできるわけない」と思われるかもしれません。確かに、家計簿も、レシートや銀行の記帳などからひと月分まとめて計算しようとすると、漏れやミスも発生しやすく、また意外に時間がかかってしまいます。

ところが、毎日ちょっとした時間を使って、こまめにその日の収支を記入しておけば、月次表はただそれをもとに書き起こしていくだけですむので、効率よく作成できます。また、これも詳しくは後述しますが、日繰り表をつけていると、月々の「入金」のタイミングと「支払い」のタイミングも一目でわかります。

じつは、このタイミングいかんによって、月々の資金繰りが厳しくもなれば、楽にもなるのです。これが、前述の「資金ショート完全防止対策」の③「〝入り〞が先で、〝出〞は後」の意味です。

資金繰り改善のために、入出金のタイミングを調整する際には、日繰り表を使えば、簡単にシミュレーションすることもできます。

これは身体の健康管理でも同じです。食事や運動などの生活習慣を規則正しく改善し、日々積み重ねていくことによって、大病にかかりにくい丈夫な身体づくりをするのが、いちばんの基本です。

会社の経営管理においても、日々、小さな積み重ねを続けていくことで、重大な危機を招かずにすむ経営体質をつくっていくこともできるのです。

以下、資金繰り表の作成ポイントを挙げておきます。

①できれば向こう1年分、少なくとも3〜6カ月分は作成しておく。

②作成開始時に、正確な預金残高を確認(日繰り表の開始残高を確定する)。

③現時点ですでに確定している入出金を記入する。

入金には、現金回収の他、手形期日収入や手形割引なども含む。

出金には、現金支払いの他、手形決済等も含む。

*小売業や飲食店、その他サービス業などで日ごとに売上入金のある場合や、その他の業種でも売上額の見込みをつけるのがむずかしい場合は、予測値を書き込む。

*従業員の社会保険料や源泉税は、実際の納付は給与支給日の後になるが、人件費として給与と一括して、給与支給日に出金扱いにしておくことで、納期に支払いができなくなるような事態を防ぐことができる。

④入出金いずれも、実際に入金・出金があった時点で、実際の日付や、また、予測値から実際の確定金額に書き換える。

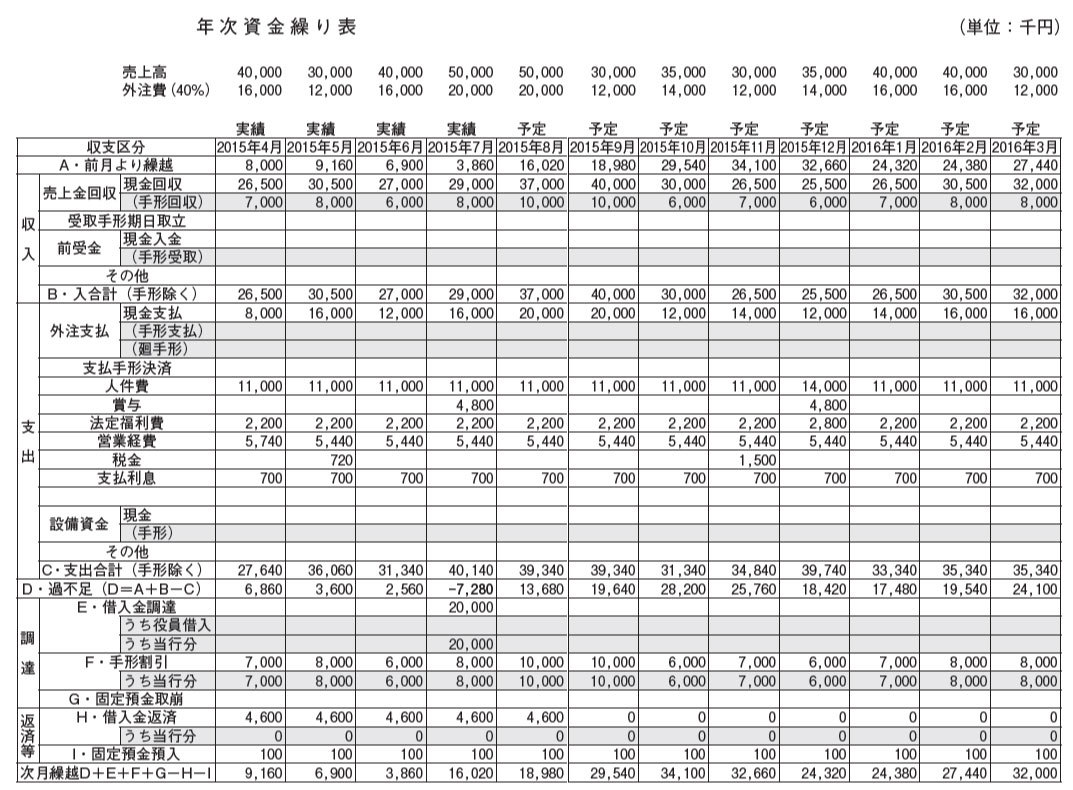

[図表2]資金繰り表 年次 サンプル