他のベースとなる融資制度に「上乗せ」して使用

中小企業者の資金調達先として、まず真っ先に思いつくのが日本政策金融公庫ですが、実際に数ある融資メニューの中でもっとも創業者に利用されているのが「新創業融資」です。

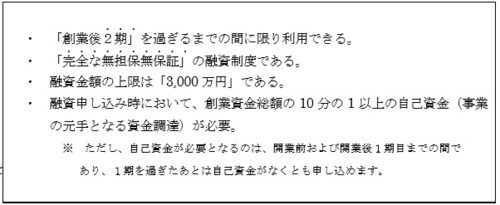

この「新創業融資」の特徴を簡単に説明すると

[図表1]

となっています。

[図表2] 新創業融資の仕組み

この「新創業融資」のちょっと変わった点といえば、これが単独の融資制度ではなく、他のベースとなる融資制度に上乗せして使うものだということです。

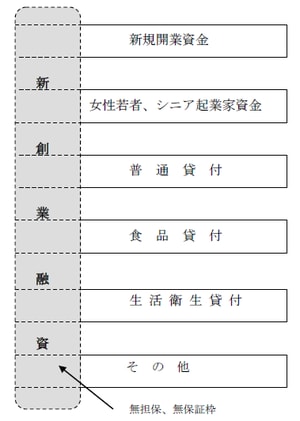

次の図をご覧ください。

[図表3] 新創業資金と他の融資の関係

これは「新創業融資」のイメージを図にしたものですが、これを見ておわかりいただけるように創業者の方が利用できる基本となる融資制度は「新規開業資金」、「女性若者、シニア起業家」、「資金生活衛生貸付」などです。

しかし、これらはいずれも無担保無保証の制度ではありません。

でもそうなると、信用力が低く、担保や保証人のいない多くの創業者は借り入れができないということになってしまいます。

そのため、担保や保証人のない創業者であっても気軽に融資が使えるよう、これらのベースとなる融資制度に無担保無保証という枠を上乗せするために用意されたものが「新創業融資制度」ということになります。

代表者が連帯保証人にならない、という選択も可能

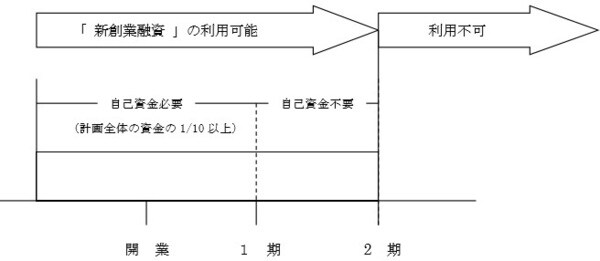

なお、この制度の説明の中で申し込みができる期間を「開業後2期まで」と書かせていただきましたが、ここでご注意いただきたいのは2期であって2年ではないということです。

これはどういうことかといえば、たとえば4月に法人を設立して開業した方が7月をその会社の決算期にしたとします。

この場合、1期目は4月~7月までの3ヶ月で終了してしまいますから、2期といった場合の暦上の期間は1年と3ケ月しかないことになります。

また、個人事業である場合には12月が決算期と決まっているため、1月1日に開業した場合以外ではやはり最初の1期については1年未満となってしまいます。

[図表4]

このようにいつ開業したかにより、実際に利用できる期間には大幅なズレが生じることとなります。

さらに、先ほどの要件のところでご説明した「完全な無担保無保証」ということについてもご注意ください。

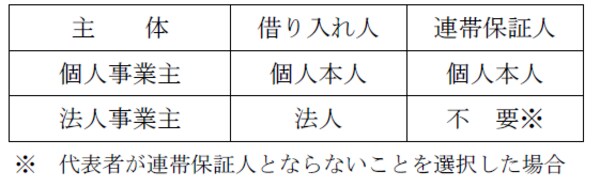

通常の融資の利用の際に無担保無保証といった場合は、借り入れ人が法人である場合にはその代表者が連帯保証人とさせられます。

しかし、この新創業融資の場合には、法人で借り入れをしても、その代表者は連帯保証人とならないことができるのです。

これは法人でこの融資を受けた場合には、万が一、経営に失敗して借りた融資の返済ができなくなったとしても、代表者本人は法的な責任を負わなくともよいということを意味します。

なお、この場合には代表者が連帯保証人になる場合よりも0.1%だけ余分に金利を支払う必要があるのですが、この程度のコストでこれだけのメリットを受けられるのであればこれを利用しない手はありません。

現在のところ公的融資の中でこのような制度があるのは、この新創業融資だけですので、可能であればこのメリットを十分に活用していただければと思います。

[図表5] 新創業融資における借り入れ人と連帯保証人の関係