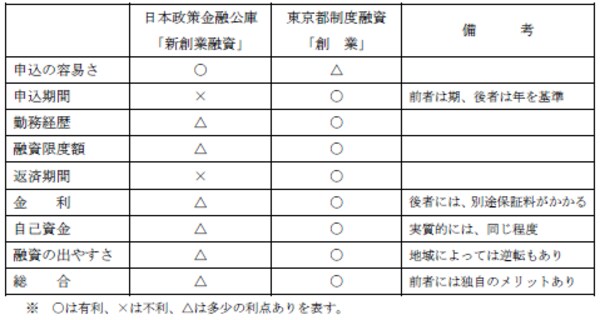

「申込みの容易さ・期間・勤務経歴の要件」で比較

これまで、創業者の方が利用できる2つの融資制度について説明してきましたが、それでは、日本政策金融公庫の「新創業融資」と制度融資の「創業」(ここでは「都制度融資」で比較)のどちらがすぐれているのでしょうか?

それぞれに共通する融資条件ごとに比較したものが以下の表となります。

[図表1]

申込みの容易さ→新創業が有利

「融資申し込みの容易さ」を比較してみると

●日本政策金融公庫の「新創業融資」

→「事業所の最寄りの支店に直接へ提出」

●都制度融資「創業」

→「まず、窓口となる金融機関に申し込み、その後、金融機関経由で信用保証協会へ提出」

となっており、前者の方が1回の提出、審査ですむのに対して、後者では窓口金融機関と信用保証協会という2ケ所で審査を受けることになります。(信用保証協会への申し込みは金融機関側で行います)

申込み期間→制度融資が有利

利用条件の「申込み期間」について見てみると、

●日本政策金融公庫の「新創業融資」

→「開業前または事業開始後税務申告を2期終えるまで」

●都制度融資「創業」

→「開業前または事業開始後5年まで」

となっており、後者の方が長期間にわたって申し込みができるようになっています。

また、前者が「2期終えるまで」と決算期を基準にしているのに対し、後者では「5年まで」と年を基準にしていることに注意してください。

勤務経歴の要件→制度融資が有利

「勤務経歴」に関する要件としては、

●日本政策金融公庫の「新創業融資」

→「多くのバリエーションが用意されている」

●都制度融資「創業」

→「制限なし」

となっています。

これは一見すると「新創業融資」では、勤務経験に関する多くの選択肢があるように見えますが、①以外は特殊な要件であって誰もが利用できるものではありません。

この点、「創業」では、そもそもこのような制限は設けられていません。

なお、「新創業融資」の条件である「他人を雇用する」というのは、正社員として雇用する場合だけでなく、アルバイトやパートとして雇用する場合も含みます。

また、現時点で雇用していなくても近い将来に雇うということであればとりあえず条件を満たすことができます(後日、本当に雇用したかどうかなどの調査や報告の必要もありません)。

金利は「創業」の方がやや有利だが・・・

融資限度額→制度融資が有利(実質的にはほぼ同じ)

融資限度額についての比較では

●日本政策金融公庫の「新創業融資」が

→「1,500万円まで」

●都制度融資「創業」では

→「開業前の場合で1,000万円以内、開業後の場合(分社化の場合を除く)で2,500万円以内」

となっています。

ただし、後者の「創業」で実際に融資される金額は最大でも1,500万円までとなることが多いので、実質的には同じ程度の金額となります。なお、他の都道府県の制度融資では東京ほど上限額が大きくなく、通常は1,000万円~1,500万円程度とされていることに注意してください。

返済期間・据置期間→制度融資が有利

返済期間については

●日本政策金融公庫の「新創業融資」

→「運転資金5年以内、設備資金10年以内(いずれも据置期間6ヵ月以内)」

●「都制度融資「創業」

→「運転資金7年以内、設備資金10年以内(いずれも据置期間1年以内)」

と、運転資金については後者のほうが2年ほど長くなっています。

また、据置期間についても後者の方が最大で2倍ほど有利になっています。

※「据置期間」とは、元金の支払いを棚上げし利息のみを支払えばよい期間のこと

ただし、これについても各都道府県により取り扱いが大きく変わりますので、よくご確認ください。

金利→表面的には制度融資がやや有利ただし、実質的な比較では逆転の可能性もあり

比較表をご覧になってもおわかりのとおり金利についても、現時点では「創業」のほうがやや有利となっています。

ただし、制度融資の利用には、本来の金利の他に別途、信用保証料がかかりますのでその保証率によっては日本政策金融公庫の方が有利となる可能性があります。

自己資金の必要の有無→制度融資が有利

この2つの制度を比較する上で大きく異なる特徴が「自己資金の必要の有無」です。

●日本政策金融公庫の「新創業融資」

→「事業開始前、または事業開始後で税務申告を終えていない場合は、創業資金の3分の1以上の自己資金を確認できること」という要件あり(「自己資金の要件」)

●都制度融資「創業」

→「なし」

東京都では自己資金に関する要件は表面的にはなくなりましたが、現実には自己資金のない方やあまりこれが過少な方に対する融資は行われていないのが現実です。

また、これを主催する行政や金融機関も、自己資金は最低でも1/3、できれば1/2程度あるほうが望ましいといっていますので、この点については「自己資金の要件がなくなった」=「自己資金がなくとも融資が出るようになった」とは勘違いしないでください。

なお、他の都道府県が主催する創業融資では、いまだに多くの地域で1/3(もしくは1/2以上の自己資金が必要とされているところがありますので、よくご確認ください。

融資の出やすさ→制度融資が有利

この点については、どれくらいの方がそれぞれの融資に成功したのかという公式なデータがないためハッキリとはわかりませんが、これまでの経験や融資を受けた方からの聞き取りの感触によれば、新創業融資の場合、

「希望額に対して満額の融資がでた方」25%

「希望額に対して減額されて融資がでた方」40%

「融資がまったくでなかった方」35%

ぐらいの割合になるものと思われます。

これに対して都創業の場合では、融資が出た確率および融資金額のそれぞれで新創業融資よりも約10%~15%程度高くなっているように感じられます。

しかし、これは東京の制度融資が特に出やすいという特殊な事情があるためであって、他の都道府県ではこれとは逆に日本政策金融公庫の方が融資の出やすい場合もありますので、ご注意ください。

新創業融資における「連帯保証」のメリット

比較の結果→多くの部分で都制度融資の方が有利 ただし、日本政策金融公庫ならではのメリットもあり

このように見ると都制度融資の方が多くの点において有利となりますが、一つだけ日本政策金融公庫ならではというべき特徴があります。

それは「連帯保証」の問題です。

制度融資では、法人で融資を受けた場合には必ずその代表者やこれに準ずる方の連帯保証が必要となります。これは東京都に限らず、どの制度融資にも共通のルールです。

これに対して日本政策金融公庫の「新創業融資」では、法人で借り入れをした場合には、

その代表者は連帯保証人とならないことができます。

そのため、この制度を使った場合には、代表者の負担は非常に軽いものになります。

この点だけでも、日本政策金融公庫国金で借りたいと思わせるのに十分な魅力ではないでしょうか?

なお、以上では日本政策金融公庫と都制度融資という2つの融資制度の比較をしましたが、制度融資は各都道府県や市町村ごとに内容が異なるため、上記で比較した結果と大きく相違する場合があります。

このことに留意した上で、自分の県ではどうなっているのかを事前にご確認いただき、検討した上でご利用ください。