相続税課税価格の合計額の計算式

(1)通常価額による課税価格

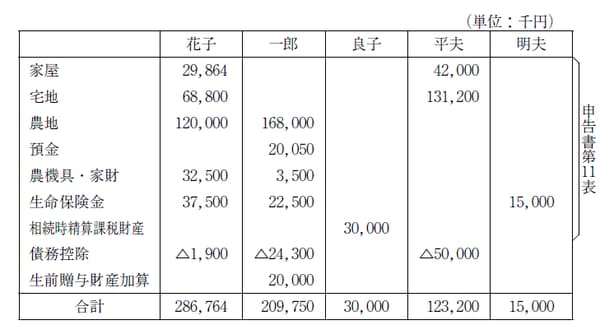

①各人の課税価格

各人の課税価格は、次表のとおりです。

[図表1]申告書第1表⑥・第11表

②課税価格の合計額

農業投資価格による課税価格の申告書への記入例

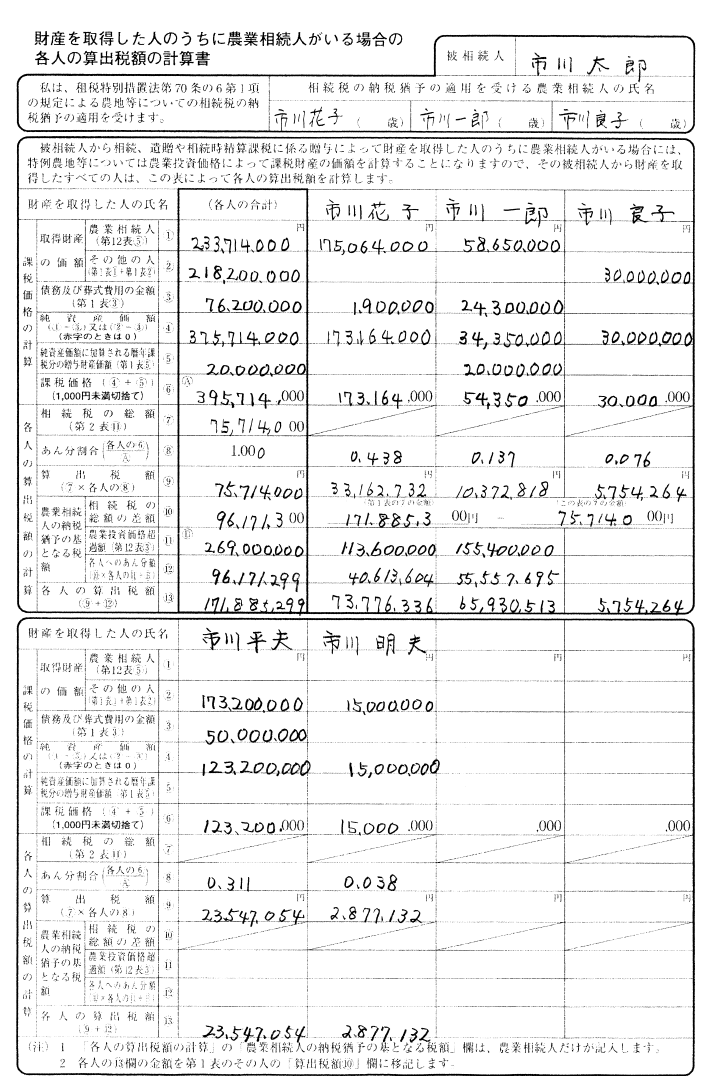

(2)農業投資価格による課税価格(申告書第3表⑥)

①花子

29,864千円+68,800千円+6,400千円+32,500千円+37,500千円-1,900千円=173,164千円

②一郎

12,600千円+20,050千円+3,500千円+22,500千円-24,300千円+20,000千円=54,350千円

③課税価格の合計額

[図表2]申告書第3表