アーサーアンダーセンが失った大切なものとは?

アーサーアンダーセンが解散にいたるまでの2年間をざっと振り返ってみたところで、あらためて考えてみたい。

アーサーアンダーセンはなぜ崩壊してしまったのだろうか。

伝統的な会計の考え方に従えば、企業が生み出す価値は、その企業が持つ物的資産と金融資産によって評価されることになっている。より多くの物的資産を持つ企業がより豊富な金融資産を獲得し、獲得した金融資産を物的資産に再投資することで、企業はより強くよりはやく成長していく、という理屈だ。

製造業でいえば、より大きな工場、より整った施設、より最新鋭の機械設備を持つ企業がマーケットでより有利に戦えるから、結果として金融資産が積み上がっていき、機械設備の充実に再投資することができ、より高い成果を出すことができるようになる、というように説明できる。

ところが、ここに大きな疑問が残る。アーサーアンダーセンが解散を決めた2002年8月頃の時点で、同社の金融資産と物的資産は問題が発覚する前とさほど大きく変わってはいなかったはずである。

もちろん、私は同年のアーサーアンダーセンの貸借対照表を分析したわけではないので正確なことはわからないが、この時点で巨額な和解金が払われたわけではなく、顧客企業が減ったとはいえ、かつての7割に相当する顧客が残っている。企業規模を縮小すれば業務を継続できそうにみえなくもない。

けれど、外見以上にアーサーアンダーセンは弱体化しており、事業の継続はもはや不可能な状態に陥っていた。物的資産や金融資産はたっぷりあったにもかかわらず、アーサーアンダーセンはもっと大切なものを失ってしまっていたのだ。

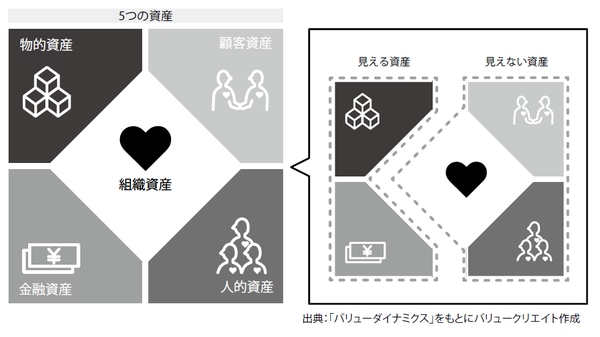

それこそが「見えない資産」であり、バリューダイナミクスというフレームワークである(図表)。

近年の先進諸国において、企業の価値を決めるのは物的資産や金融資産だけではなく、人材、顧客、研究開発、チャネル、組織、ブランド、知識、マーケットの信頼、ビジネスモデルといった形のないものの価値が相対的に大きくなっている。

これらの資産は貸借対照表に資産として計上されることもなく、目に見えにくいけれど、れっきとして存在し、物的資産や金融資産と同じかそれ以上に、企業価値を生み出す大きな源泉になっていることを多くの人が実感として持っているはずだ。

このフレームワークの画期的なところは、感覚的にしか捉えられていなかった企業価値の要諦を、「見える資産」と「見えない資産」に分類したことにある。伝統的な会計の考え方に従った資産である物的資産や金融資産を見える資産と捉え、その対照に位置するものとして、目で見ることはできないが企業価値の創造に大きな役割をはたす新しい概念の資産として、組織資産、人的資産、顧客資産という3つの見えない資産を定義し、これら「5つの資産」を、概念図として具象化したのだ。

ここで、解散前のアーサーアンダーセンの状況をバリューダイナミクスに当てはめてみると、表面的には見えなかったものがあらわれてくる。

[図表] バリューダイナミクス・フレームワーク

アーサーアンダーセンは「崩壊するべくして崩壊」!?

2002年の時点で、アーサーアンダーセンは業績好調な時期にため込んできた莫大な金融資産と物的資産があった。したがって、見える資産だけでみれば依然として優良企業のままである。ところが、見えない資産に目を向けてみると、一転、厳しい現実が見えてくる。顧客の流出が止まらず、半年間で3割の顧客から契約を解消されており、放っておけばまだ増えそうだった。また、事件が社員の士気に与えた影響も大きく、人材の流出もはじまっていた。そして、もっとも重要な中心の組織資産においても、同社が89年の歴史のなかで築いたブランド力やマーケットからの信用が事件によって大きく傷つけられていたのである。

5つの資産はそれぞれ独立して存在しているわけではなく、おたがいの相関によって成り立っている。業績が好調なときは、5つの資産が相互に作用しあって力強い成長を促すが、その力が逆に働いたとき、一気に衰退へと突き進む。

アーサーアンダーセンの歯車は、エンロン事件をきっかけに逆回転をはじめていたのである。

顧客が一気に3割も減れば、そこから得られる売上や利益は当然ガタ落ちになり、金融資産は目減りする。急速な売上ダウンをカバーするため、部門の切り売りやリストラは避けられず、物的資産や人的資産の低下を招きやすく、とくに人的資産の急速な減退は顧客サービスの低下に直結する。すると、さらに顧客の流出に歯止めがかからなくなる。この時点で、アーサーアンダーセンがそんな負のスパイラルに落ち込んでいたことは明白だった。経営陣に残された手立ては、できるだけ傷の浅いうちに解散する以外になかったのである。

見える資産と見えない資産という観点で見てみると、アーサーアンダーセンは崩壊するべくして崩壊する蓋然性があったことがわかる。

いま思い起こしてみれば、在職時に私が感じた些細な違和感も、その兆候だったのかもしれない。私が退職する1年ほど前、一定の売上規模に満たない顧客をサービス対象から外すという経営判断をしたのも、みずから顧客資産を低下させる原因になったし、新人研修に欠かせない項目が抜けていたのも、たんなる見落としではなく、人的資産に対する組織としての取り組みに綻びが出ていたとみることもできる。