財務諸表にあらわれない「価値創造」のプロセス

財務諸表のうち貸借対照表にあらわれているのは、物的資産と金融資産の見える資産のみで、見えない資産はあらわれていない。実際に企業を成長させていくのは金融資産や物的資産ではなく、経営者や従業員、顧客などの人間である。企業にかかわる人々の日々の判断や行動の総和が事業活動であり、その底流に文化がしっかり息づいていることによって求心力を生み出し、一人ひとりの行動や選択のベクトルが合致し、推進力となって企業をあるべき方向へと成長させる。

ところが、残念ながら価値創造のプロセス全体は、財務諸表にあらわれることはない。

バリュークリエイト設立当初に私たち自身が経験したように、財務諸表の見栄えをよくすることに捉われてしまうと、「とにかく売上を上げなければ、利益を出さなければ」というところへ目が行きがちになる。実は、金融資産をつくっているのは顧客資産であり、顧客にキャッシュを支払うというアクションをとってもらうためには、物的資産や人的資産が育っていなければならない、という当たり前の事実から目をそむけてしまう。

企業活動の目標は、財務諸表をよくすることではなく、価値創造を行い5つの資産全体を大きくすることにあるのはいうまでもない。

問題は、見えない資産が価値創造のプロセスのなかで財務諸表のように目で見て確認することができないことにある。概念では、見えない資産がどれだけ重要であるかを理解できても、経営者を説得するツールがない。

とはいえ、実をいうと経営者は見えない資産に共感することが多い。彼らは日々の事業活動を通じて、人的資産を高めることがいかに重要か、顧客からの支持がいかに得難いものであるか、熟知しているからだ。ところが、多くの経営者は対投資家や株主との対話において「見えない資産」をどのように伝えればいいのかに困っていた。そこで、私たちがたどりついたのがDCF(ディスカウント・キャッシュ・フロー)モデルだった。

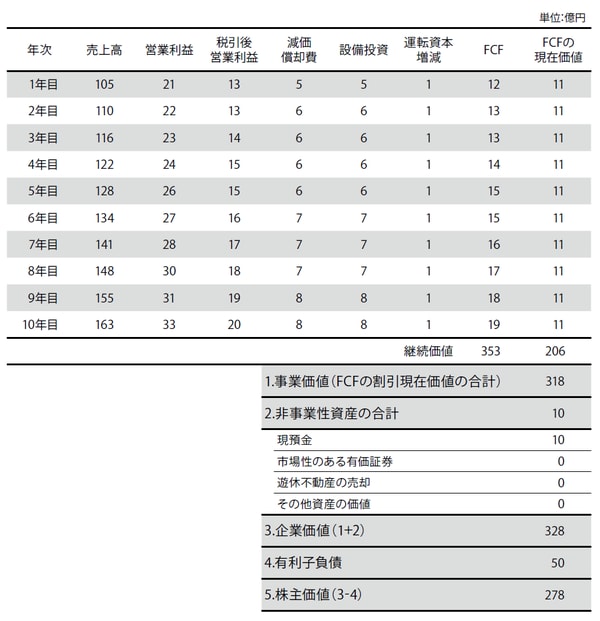

[図表1] DCF(ディスカウント・キャッシュ・フロー)モデル

「5つの資産とDCFモデル」を結びつけるアイディア

DCFモデルにたどりついたのは、バリュークリエイトを一緒に創業した佐藤明の存在が大きい。

佐藤は、日本の大手証券会社の野村證券で証券アナリストとして活躍し、重機械セクターにおいて7年連続でトップアナリストとして表彰を受けるほど優秀なアナリストだった。佐藤と私の間に共通の親友である大島秀平がいて、私が「日本はこれから面白くなる」と吹聴していたときに、「お前に会わせたい人間がいる」と紹介してくれたのが佐藤だった。会って話してみると、佐藤も私も考えていることは同じだった。結局、この出会いがきっかけとなり、当時、佐藤が勤めていたネット系企業専門に証券アナリスト業務を行うベンチャーに入社することになり、後にバリュークリエイトを一緒に創業することになった。

バリュークリエイトを創業する前、私は公認会計士として会計監査を行い、佐藤は証券アナリストとしてアナリスト業務を行っていたので、まったく畑違いだったにもかかわらず、経営に対する考え方は完全に一致していた。佐藤は、バリューダイナミクスのフレームワークそのものを使っていたわけではないが、企業が価値創造するためには「見えない資産」がなによりも重要であるという信念を持っており、結果的に私たちは同じフレームワークにたどりついていたのである。

その反面、私たちはベースとなる考えは一致していながら、企業経営を見るときのスタンスが異なることによってあらたな発想が生まれることも多かった。そうした議論のなかから、5つの資産とDCFモデルを結びつけて考えることにより、見えない資産を数値としておおらかに把握できることに気づいたのである。

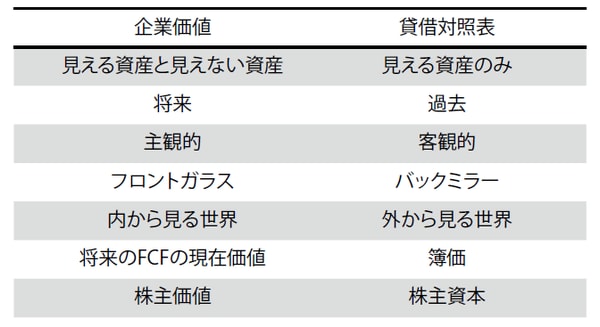

私のように会計畑で育った人間にとって、企業を評価するツールは財務諸表しかなく、DCFモデルそのものは知っていたものの、企業価値と結びつけて考えるという発想が創業した2001年当時はなかった。これに対して、資本市場に携わっている佐藤たちは、DCFモデルに当てはめることで企業価値を算定することを当たり前に行っていたのである。ちなみに企業価値と貸借対照表を対比させると図のようになる。

[図表2] 企業価値と賃借対照表の対比

5つの資産の考え方をたんに考え方のレベルで止めるのではなく、5つの資産とDCFモデルを連動して考えるというアイデアに行きついたのは、私たちにとってきわめて重要な転換点となった。見える資産は貸借対照表上の株主資本としてあらわすことができ、DCFモデルから導かれる株主価値が5つの資産全体をあらわしているとすると、その差額は見えない資産と位置づけられ、見えない資産がきわめて整合性をもって説明できる。

すなわち、企業の現時点における株主資本(見える資産)が同じであっても、企業がこれから生み出すFCF(フリー・キャッシュ・フロー)が変わると、つまり見えない資産が変化すると、その変化に応じて企業価値も変化するといえる。さらにいえば、見えない資産であるワクワク(組織資産)、イキイキ(人的資産)、ニコニコ(顧客資産)が大きくなることは、将来のFCFが大きくなることであり、それは企業価値が高まることを意味しているのである。

見えない資産の概念は、きわめて合理的な考え方をベースにしていながら、それを説明するには観念的に表現するしかなかった。とくに見えない資産が積み上がり、企業価値を創造していくという構造を、実際の経営数値として表現することはできていなかった。それがDCFモデルを使うことによって、価値創造のプロセスが回転することで見えない資産が大きくなり、企業価値が創造されていくことを数値で見せることができるようになったのである。

ここからいろいろな議論へと展開することが可能となる。たとえば、ある上場企業のDCFモデルによって導かれる株主価値が、その会社の時価総額と一致していると仮定してみよう。これはつまり本質的な価値と市場価値が一致していることを意味する。このような仮定のもと、PBR(Price Book-Value Ratio:株価純資産倍率)が1倍であったとすると、これはすなわち株主価値=株主資本になっていること、つまり見えない資産がゼロであることを意味する。対してPBR<1の場合は、見えない資産がマイナスになっていることを意味していることになるのである。

DCFモデルやPBRという言葉が出てくると、本書はファイナンスの知識がないと読み進めるのが難しいのでないか、と思う読者がいるかもしれないので付言しておく。本書はあくまで「見えない資産」経営の本でありファイナンスの本ではないので、ファイナンスの知識は最低限しか出てこない。だが、見えない資産を見える資産に結びつけるには、最低限のファイナンスの知識が必要であるのも事実である。よって、ご関心のある方は本書とは別に世に出ているファイナンスの本を読むことをお勧めする。