「今より5〜10年後」の家計も考えてみる

何にいくら使っていいのかをハッキリさせることは、強い家計作りにとても重要なことです。では、家計支出の目安はどのように考えればいいのでしょうか?

『いますぐはじめて一生役立つ お金の教科書』のPart1のP14では、その一例を紹介していますが、家族構成や収入、年齢など諸条件によって最適な家計のかたちは変わります。手取り月収30万円の家庭と60万円の家庭では、同じ3万円でも家計の重みが違うからです。また老後の資金計画を考えると、年齢によって理想のお金の使い方も変わってきます。

そこで、本連載ではできるだけ多くの人の参考になるように、さまざまな条件で分類して、そのままマネできるように多様な家計モデルを紹介していきます。モデルといっても、実際に私の相談者の家計データをもとに「どこを削ってどこを足したか」がわかるリアルな数字なので、家族構成や収入の条件がおよそ同じならこれ以上ないお手本になると思います。また理想の家計だけでなく、改善前の家計も掲載しているのであわせて参考にしてください。

そしてもうひとつ、今後の資金計画をさらに効率的にするためにも、「今より5〜10年後」の家計ものぞいて見てください。たとえば現在30代で正社員夫婦のDINKSの家庭なら、子どもが1人できた場合を想定して、本書籍に掲載した3人家族のデータも簡単にチェックしてみましょう(CASE5、CASE6)。収入は完全に一致しなくても、「子どもが1人できるとこれくらいの家計収支になるのか」と事前に把握しておくことは、今後の家計設計に必ずプラスになるからです。将来の資金計画はなるべく早めに準備しておきましょう。

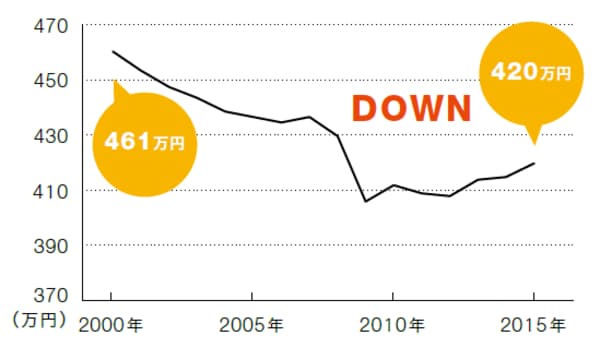

ここ20年で大きく減少している賃金水準

一時期と比べるとやや回復したとはいえ、賃金水準はここ20年で大きく減少しています。少子高齢化などの背景となる事情を踏まえると、昔のように年功序列で誰もが大きな賃金上昇が期待できるとは考えにくいです。

[図表]大きな賃金上昇は望み薄

そこで、将来の支出に備えるためにも、家族構成によって「増えていく費目」と、逆に「減っていく費目」について、まずはざっくりとチェックしておきましょう。

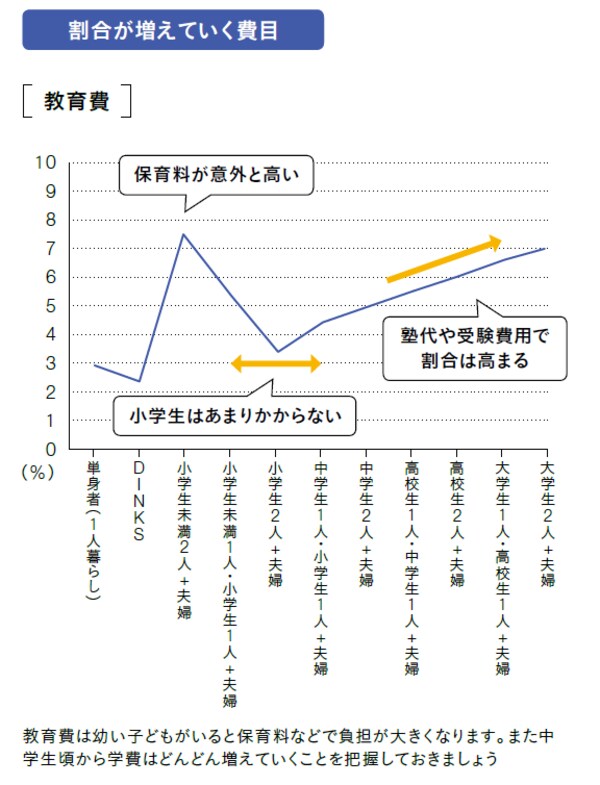

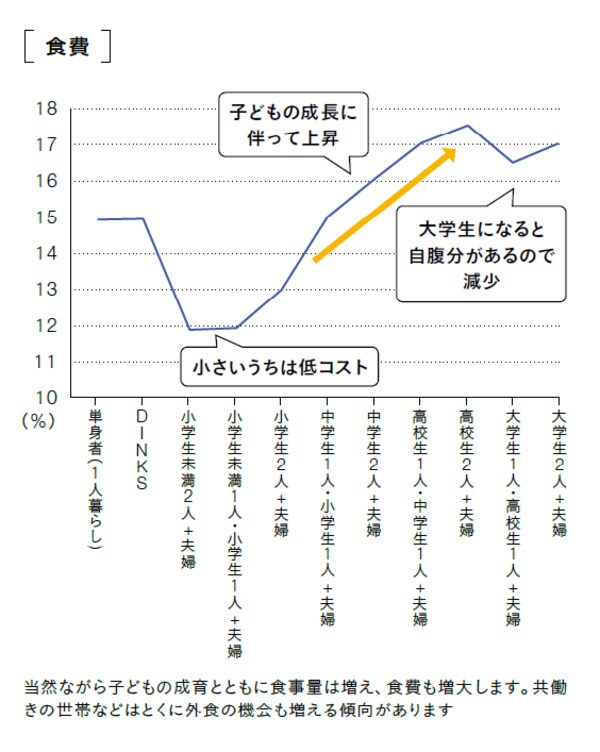

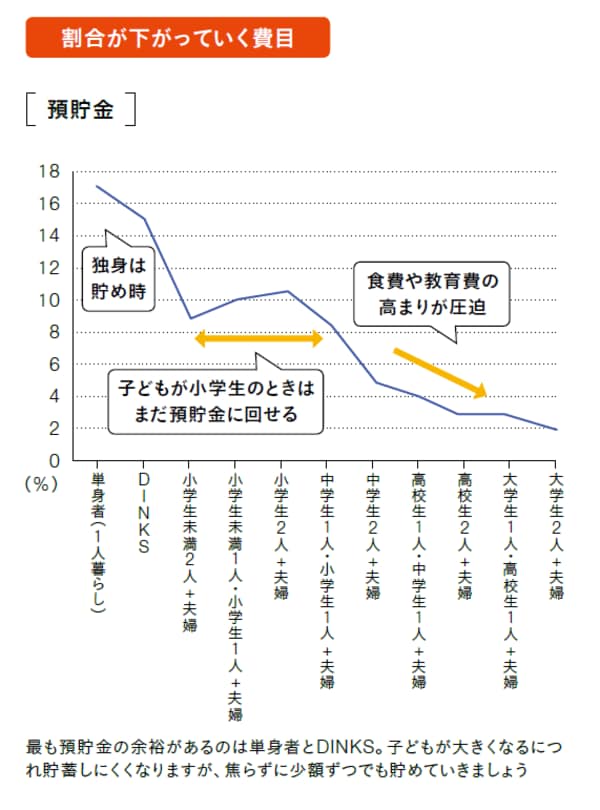

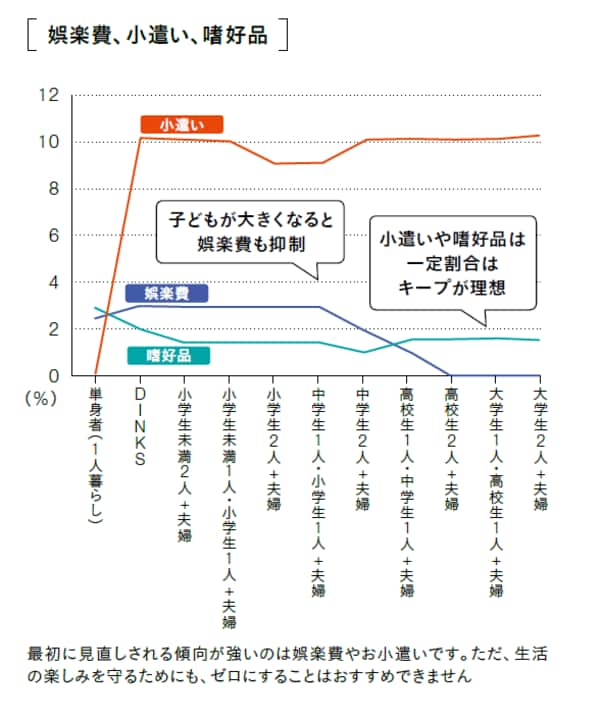

変動が大きい子どもがいる家庭のデータとなりますが、以下、年齢とともに変化する費目についてまとめてみました。これもぜひご参考に。

[図表]家計に占める支出の割合は年齢で変わる