実 録 このCASEの悩みの声

「家計管理を任された妻が費目分類に悩んで……」

家計は妻に一任していたつもりが、なかなか支出を管理できず、毎月の収支は赤字に。まずは何にいくら使っているのかの把握を。

「子どもとのコミュニケーションを取るために出費増」

食材や日用品は少しいいものを選ぶ習慣があり、かつそれが子どもとのコミュニケーションのきっかけになり、なかなかやめられない原因に。

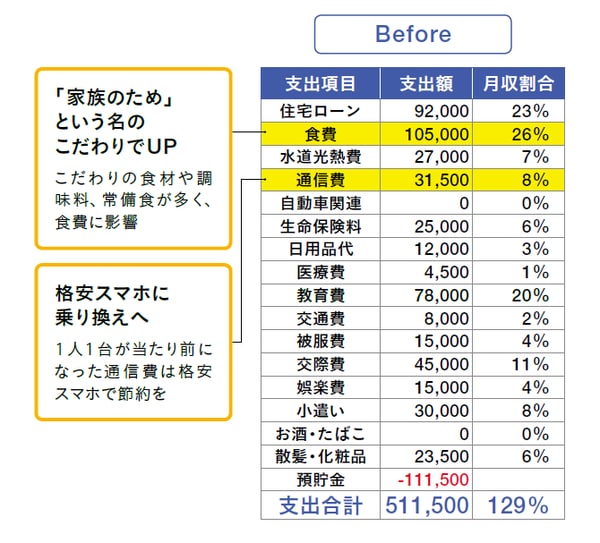

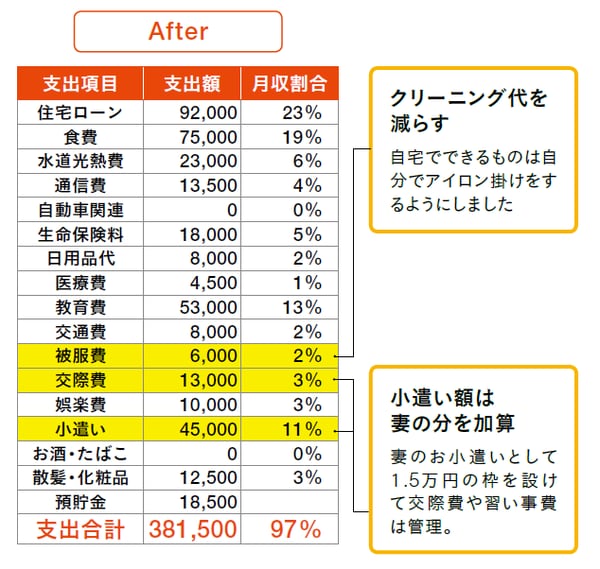

「家族のためなら」と、すべてが必要経費に…

子どもが大学生になると、アルバイトをするので小遣いが減ったり、夕食を外で済ませるので食費が少なくなったりと、負担が軽くなる部分も出てきます。老後生活に向けて生活費の縮減に着手しなければならないのはわかりつつも、今までの習慣が抜けきらないのもこの世代です。このCASEの家庭は世帯収入でみると高収入といってよく、家計管理次第で貯蓄に回せる金額はグッと増える可能性がありました。しかし、ネックとなっていたのは家計管理を一任されていた妻の家族への思いやりでした。

ただ、ムダ使いが多いというよりも、家族のためならとつい緩み、すべてが必要経費に。「どこにどれくらいお金がかかっているのか」がまったく見えていませんでした。そこでまず支出を書き出すことから始めてもらいました。また、子どもとのコミュニケーションのために常に買っていたお菓子などの常備食もやめ、週末一緒にスーパーに行き欲しいものを買う方法にシフトしました。家族の意見を聞いてから買うスタイルに見直しました。

実 録 このCASEの悩みの声

「老後に備えて貯蓄したいが浪費のクセが抜けない」

高収入であまり節約意識がなかった家庭の場合、定年退職前に貯蓄の必要性に気づいてもなかなか支出を抑えることができないことも。

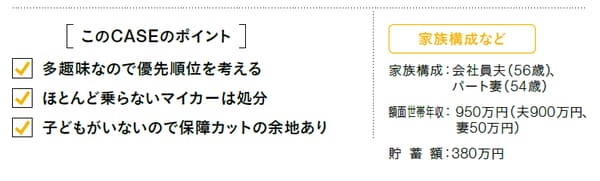

「趣味が多く何から削ればいいのかわからない」

ワインやガーデニング、レストラン巡りなど趣味が多く出費もかさみがち。まずは優先順位をつけるところから始めましょう。

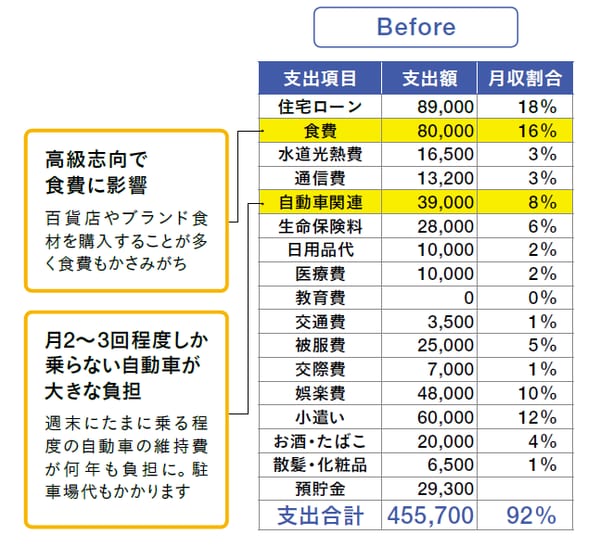

ワインやガーデニングなどの趣味が多く…

子どもがいないため教育費や学費の心配もなく、ゆとりのある家計で30〜40代を過ごしてきたこのCASE。ワインやガーデニングなど趣味も多く、これまでは充実した時間を過ごしてきたそうです。

一方で貯蓄意識はあまり高いとは言えず、多趣味のため収入のほとんどは消えていったそうです。定年後に退職金は受け取れるし、年金も安定していると高をくくっていましたが、老後の家計シミュレーションをしてみると不安になり相談に来られました。

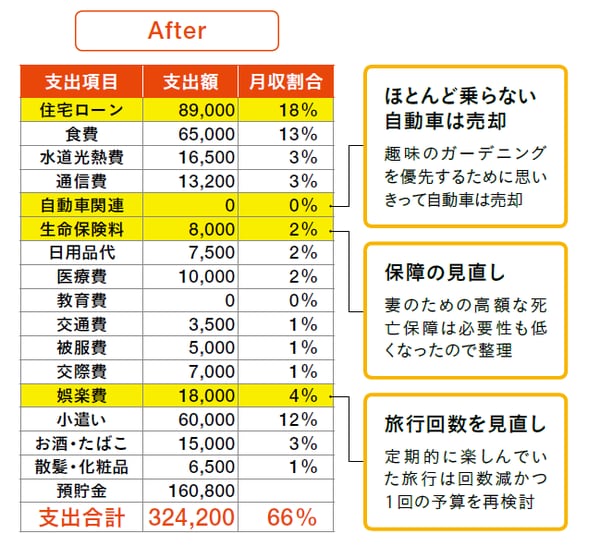

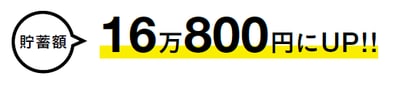

まず私が提案したのは、支出の優先順位をつけること。支出の自由度が高いということは、ブレーキがかからない分いろいろなモノやサービスにお金を使いがちです。慎重に検討した結果、ガーデニングの趣味を続けるために旅行回数は減らし、あまり乗っていなかった2台(!)の自動車は売却。ワイン購入も予算を設定して衝動買いをやめ、計画的に買うようになりました。定年退職を境にお金の使い方は変えざるを得ません。そのためにまずは「今後も大切にしたいこと」の優先順位をつけましょう。