「他社に負けない」という妙なプライドも要因のひとつ

前回の続きです。

売上にこだわるもうひとつの大きな理由が、意地の張り合いだ。時として、その工事がどのような採算であれ、同じ地域の競合他社に負けたくないという妙なプライドが働くのである。

ここまでくると、合理的な経営判断とは別次元である。ウソだと思われるかもしれないが、私はこれまでそうした意地とプライドによって、数千万円の赤字に陥った現場を数多く見てきた。

売上にこだわる第三の理由として、仕事量の先行きがやや不安なときに、自社の社員や職人の手が空くくらいなら現場を動かしたほうがいいと考えることも挙げられる。

「遊んでいるよりましだろう」というのは、どの建設会社の経営者も口にするフレーズだ。しかし、私はいつも「損失を出すのなら、遊んでいたほうがまし」と反論する。

赤字の受注が次の仕事につながることはない

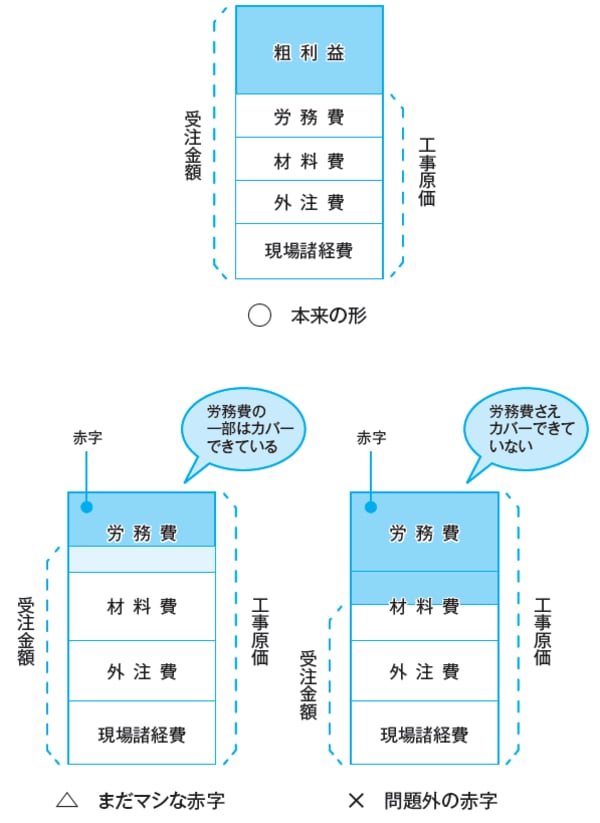

厳密に言えば、4つある工事原価のひとつである「労務費」は仕事がなくてもかかってしまう固定費である。したがって、それ以外の「材料費」「外注費」「現場諸経費」の合計が受注金額をオーバーしてしまうかどうかの判断が、本当のデッドラインである。

しかし、「この金額なら労務費以外はまかなえるので、表面上損失は出るけれど受注した」というふうにしっかりと考えた末に判断している経営者などいない。ほとんどはそこまで考えずに受注し、赤字に陥っている。

いずれにしても、労務費さえまかなえない金額で赤字受注するのであれば、社員を自宅待機させておいたほうがよいということは間違いなく言える。そしてやはり、正しくは労務費を含んだ原価ベースで赤字工事は厳禁である。

「この現場は赤字工事だが、この赤字工事が次につながる」と言う経営者や営業責任者も多くいる。

しかし私自身、そういったケースを数多く見てきたが、赤字の受注が次の仕事につながることなど基本的にはない。つながったとしても、それは赤字がさらなる赤字を生み出すだけのつながりである。

発注者から「協力的な会社だ」と高く評価され優遇してもらえることなどはほとんどなく、実質は「安請け合いする会社」と思われ、都合よく使われるだけになっている。

[図表]建設工事の売り上げと原価の関係