下請け業者との金額交渉等を行う基礎資料だが・・・

前回に引き続き、建設業の経営改善の前に認識しておくべき5つの課題を見ていきます。

〈課題3〉会社全体に利益を上げるという意識が低い

建設会社では通常、工事別に「実行予算書」を作っている。しかし、会社としての基準を持って、厳密にその進捗状況も含めて管理している会社は驚くほど少ない。

建設会社が受注に向けて営業活動を行う際、通常は見積書が必要になる。そこで、現場の各種原価を積み上げる「積算」を行う。そして、受注が確定したら、「実行予算書」を作成する。これは、下請け業者と発注金額について交渉したりする基礎資料となる。必要な資材の量と単価を詳細に見積もることにより、受注現場の最終的な原価総額がきちんと入力されたものだ。

受注前の見積書より数字の精度を高めたものであるが、場合によっては受注前でも実行予算書を作成することがある。実際にはそのほうが、入札や指値が入った場合の交渉などで、損益分岐点を見極めた判断できるのだ。

しかし、多くの建設会社ではこの「実行予算書」があっても、正しく機能させていない(図表)。そもそも、最初から正しく作られていないことが圧倒的に多いのだ。

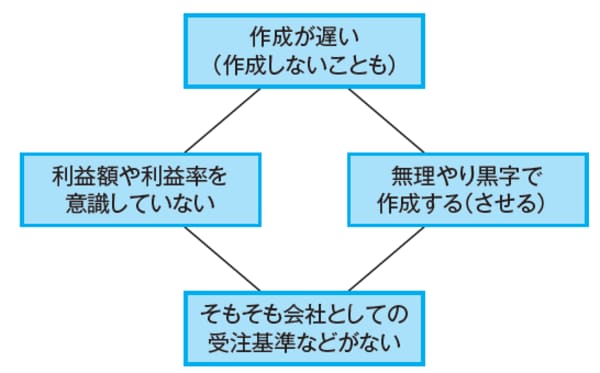

[図表]実行予算書の問題

作成が遅れた結果、原価のみの入力で利益率は低いまま

まず、実行予算は現場の工事担当者が作成するのが基本だが、一般的にはとにかく作成が遅い。本来は受注後すぐに作成すべきなのだが、現場終了間際や、ひどい場合は現場終了後に作成していることがある。最もひどい場合、実行予算書を作らない、という会社すらあるくらいだ。

そうした実行予算書は、利益額や利益率など最初から意識されず、したがって厳しい仕入れ交渉も行われず、工事がだいぶ進んでから見えてきた原価のみそのまま入力されるので、低い利益額のまま出来上がってくるのである。

また、赤字工事の場合、工事担当者がそのままの採算で実行予算書を経営者に提出すると、経営者や上司から「赤字はまずい。作り直せ」と言われることがよくある。仕方ないので、とりあえず少しだけ黒字の「実態ではない実行予算書」を作成する。結果として、当初の予想通り赤字になってしまう。そうすると「なぜ赤字になる。お前は何をやっているんだ」と工事担当者を責める。工事担当者にしてみれば、やっていられないと思うはずだ。

実行予算書を作るのは工事担当者だが、利益が低いからといって工事部門の責任とは言えない。営業が正式に受注額を決めずに工事を先行させた結果として利益が低くなったケースもあれば、明らかに厳しい金額で受注しているため、工事部門の力ではどうしようもないケースもあるからだ。

突き詰めていくと、実行予算書の作成の仕方や手順を正しく行う前に、会社の受注における基準、営業から工事への引き継ぎのあり方、業者への発注の仕方、さらには組織のあり方など多くの全社的な要因が絡んでいるのである。したがって、組織を含めた全社のルールを明確にすることが欠かせない。