インフレを上回るリターンをあげてきた株式

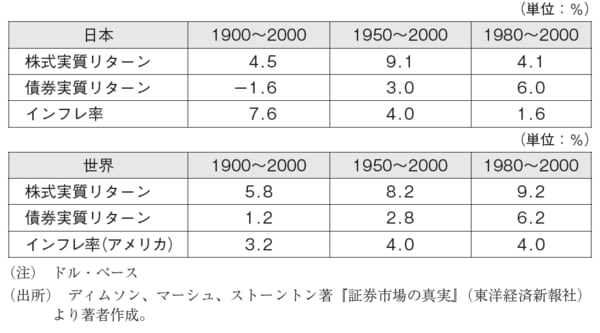

過去、インフレに対して株式と債券がどのようなパフォーマンスをしてきたか、いくつかの研究結果を紹介しよう。ディムソン、マーシュ、ストーントンによる1900年から2000年の101年間に及ぶ世界各国のパフォーマンスを比較したデータがある。

図表のデータは101年、51年そして21年間の株式および債券の実質リターンをインフレ率とともに示したものである。実質リターンということはインフレを上回った収益率という意味だ。日本および世界の株式市場は、4~10%ぐらいそれぞれの期間で物価上昇に勝ったということである。

債券については、101年間をみると日本は戦後の高インフレもありマイナスになっているが、1950年以降のデータでは3~6%程度、インフレ率を上回っている。いずれにしても債券はインフレより少し上回るリターンを、株式はインフレをかなり大幅に上回るリターンをあげていることがわかる。

[図表]101年間にわたる株式・債券リターンとインフレ率

同じく長期投資のグルであるジェレミー・シーゲルは、その著書『株式投資の未来』で1801年から2001年までのアメリカ市場のパフォーマンスを比較している。実質トータル・リターン(投資収益)を比較すると1801年に投資した1ドルが2001年には、株式が75万5,163ドルに、長期債は1,083ドルになっているのに比べ、預金は6セントにまで下落したとしている。ここでも債券はインフレよりも少しよい程度だが、株式は大幅に物価を上回っていることが示されている。

イボットソン・アソシエイツ・ジャパンが集計した1951年12月から2014年3月までの日本市場のデータをみると、株式(東証1 部)の年率複利でみた投資収益率は10.2%、長期国債は6.0%、預金は3.9%、インフレは3.1%という結果となっている。

①日本の高度成長期には資金が恒常的に不足していたため短期金利が高止まりしていた、そして、②70年代後半から基調的に円高が続いたことが物価上昇を抑制した、さらには③バブル崩壊後のデフレ期に債券が非常によいパフォーマンスを示した、などの効果があるのかもしれないが、債券や預金のリターンは比較的堅調であった。それでも基本的には株式、債券、預金という順番で長期的パフォーマンスをあげていることがわかる。

債券のリターンはインフレ並み

最後に全世界の株式に円で投資した場合、そのパフォーマンスが日本国内の消費者物価をどの程度、上回ったかを1987年末から2014年12月までの期間にわたって調べてみた。その結果、年率平均で約8%という結果を得た。つまり、円で世界株式に投資した場合は日本の物価上昇を約8%上回る成果をあげることができたということである。

長期的にみれば金利はインフレ率より少しだけ高い程度のレベルになる。例えば100万円を1年間、非常に信用度が高い人に貸すとしよう。もし、その1年間のうちに物価が3%上昇すると思うならお金を貸す人は少なくとも3万円の金利は欲しいと思うであろう。もし、今後10年間で物価が20%上昇すると思うなら、最終的に購買力が20%減少しないようなキャッシュフローを借り手に金利として求めるであろう。つまり、金利が決まるうえで予測される物価の上昇率が織り込まれているのだ。

少なくとも長期間にわたる、これらの過去のデータからは、長期債に投資をするとインフレ率よりも少しよいパフォーマンスが得られ、株式の場合はそれをかなり上回るプラスアルファが得られる可能性が高いことがわかる。

私は保守的な前提に立って、債券はインフレ率並みのリターン、株式の場合はインフレ率に若干の追加リターンを前提として考えている。むろん、株式の場合はその分、リスクも高いので債券と株式をうまく組み合わせて資産を運用することが大切だ。この点の詳細については後述する。