190カ国に販売網を広げ、M&Aで業容を拡大

【建設機械大手】

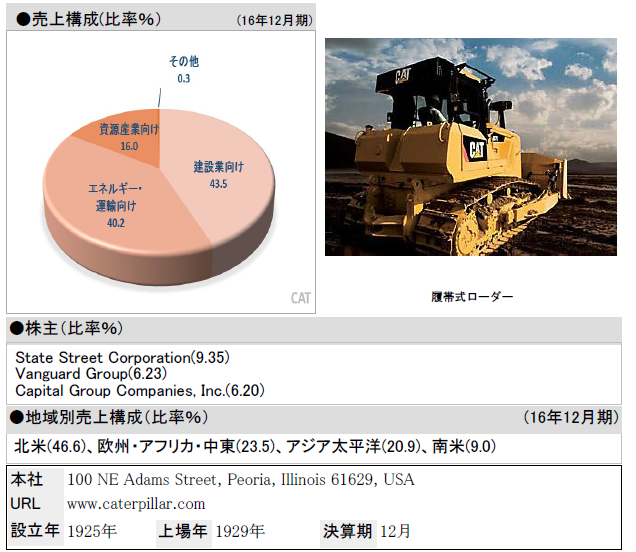

建設機械の生産で世界トップ規模。パワーショベル、ブルドーザー、農業用トラックなどを開発・製造する。エンジンも製造。自社、他社向けに供給している。世界各地に販売拠点を置き、ディーラー総数は172(うち米国が49)。190カ国に販売網を広げている(2016年12月期末)。M&Aで業容拡大。10年に米機関車メーカーを買収し、製品ラインナップを広げた。11年には鉱山用機械メーカーのビュサイラス・インターナショナルを88億ドルで買収している(キャタピラーにとって過去最大のM&A)。

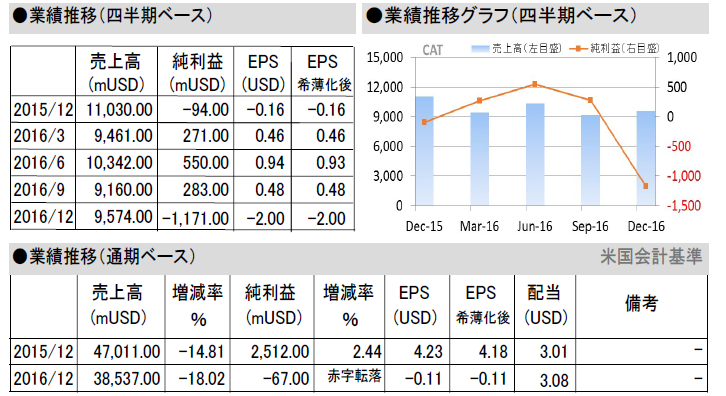

売上高、希薄化後EPSともに市場予想を下回る

【足元動向】

第4四半期(10~12月)は売上高が前年同期比13.20%減の95億7400万ドルに落ち込む中、純損失が前年同期の9400万ドルから11億7100万ドルに拡大した。売上高、希薄化後EPS(マイナス2.00ドル)ともに市場予想(それぞれ98億1200万ドル、0.512ドル)を下回る。最終顧客の需要減が逆風。

部門別の売上高は、建設業向けが8.09%、資源産業向けが23.16%、エネルギー・運輸向けが15.29%、金融商品が3.23%それぞれ減少した。商品市況の低迷継続に加え、多くの地域で景気が低調だったことが響く。地域別の売上高は、アジア太平洋(9.62%増)を除くエリアで軒並み縮小。主要エリアの北米が13.51%減、南米が15.82%減、ヨーロッパ・アフリカ・中東が28.82%減を強いられた。

全体の営業損失は1億7500万→12億6200万ドルに拡大。総営業費用を3.29%削減したものの、減収分をカバーできていない。ただ、再編費用などを考慮した場合、調整後の希薄化後EPS(非GAAP)は0.83ドルとなり、市場予想(0.66ドル)を上回る。会社側は17年の売上高を375億ドル前後、希薄化後EPSを2.30ドル前後、調整後の希薄化後EPS(非GAAP)を2.90ドル前後と予想した。