2016年に「CliQr」「CloudLock」を買収

【ネットワーク機器大手】

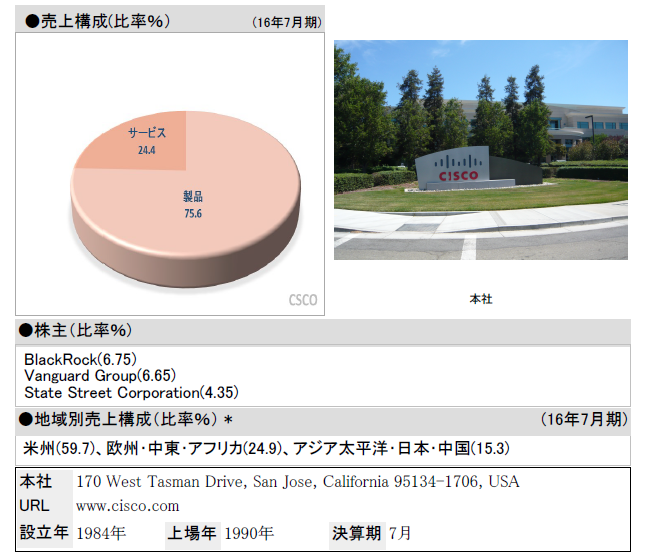

通信業者・一般企業向けルーター、イーサネットスイッチ、IPコミュニケーション製品、ネットワークセキュリティー製品、ワイヤレス(無線LAN)製品などを生産する。事業再編。成長率の低い従来事業の最適化実施に加え、優先分野(セキュリティ、IoT、コラボレーション、次世代データセンター、クラウドなど)への投資拡大で、2016年には、IoTサービスプラットフォーム(クラウドベース)の「Jasper」、アプリケーション定義型クラウド管理プラットフォームの「CliQr」、クラウドセキュリティの「CloudLock」を買収した。

前年より落ち込んだ売上高だが、市場予想は上回る

【足元動向】

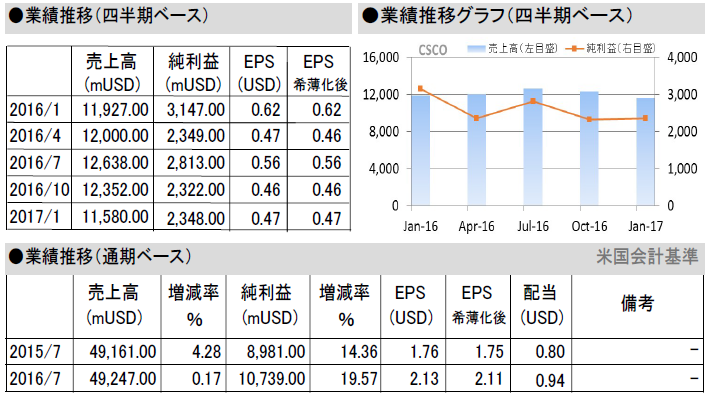

第2四半期(16年11月~17年1月)は売上高が前年同期比2.90%減の115億8000万ドル、純利益が同25.38%減の23億4800万ドルに落ち込んだ。売上高、希薄化後EPS(0.47ドル)はともに市場予想(それぞれ115億4400万ドル、0.435ドル)を上回る。部門別の売上高は、「サービス」が4.92%増の30億8900万ドルに伸びる一方、主力の「製品」が5.47%減の84億9100万ドルに縮小した。

地域別の売上高は、米州が4%減の66億6000万ドル、欧州・中東・アフリカが1%減の30億6500万ドル、アジア太平洋・日本・中国が4%減の18億5500万ドルと軒並み細っている。コスト増で利益も下向く。総営業費用が5.92%増加するなか、全体の営業利益は12.17%落ち込んだ。法人税負担が286.79%膨らんだため、最終利益はさらに押し下げられた。

株式報酬関連費用、買収関連の無形資産償却などを考慮した場合、調整後の希薄化後EPS(非GAAP)は0.57ドルとなる(市場予想は0.562ドル)。会社側は第3四半期の増収率をマイナス2%~横ばい、希薄化後EPSを0.44~0.49ドル、調整後の希薄化後EPS(非GAAP)を0.57~0.59ドルと予想した。