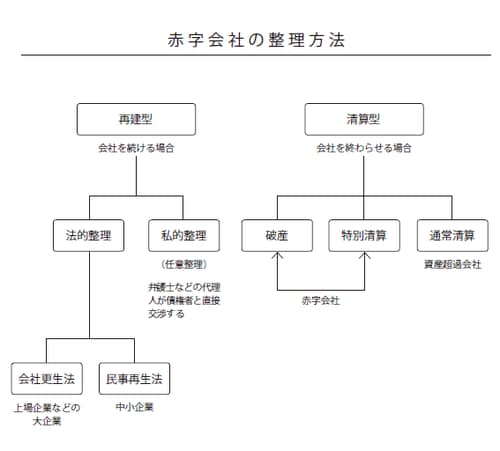

経営者が主体性を持って進められる「特別清算」

特別清算と破産は、ともに債務超過会社の清算ですが、特別清算は会社法上の手続きであり、特に債務超過の株式会社の清算に限って適用されます。それでは両者の違いを比較してみましょう。

もっとも大きな違いは、破産と清算という言葉からくるイメージです。どちらも債務超過会社を終わらせて清算する手段には違いないのですが、破産=倒産のイメージが強いのに対して、特別清算という言葉には、それほど倒産のイメージはついていません。このため、親会社が子会社などの関連会社を清算させても、「子会社が倒産した」という悪いイメージが残らないというメリットがあるのです。

もちろん言葉の持つイメージだけではありません。特別清算の場合は、経営者が主体性を持って進められるというメリットがあります。

破産の場合、会社財産の管理処分権は裁判所が選任した破産管財人の管理下におかれ、破産管財人によってすべての財産が現金にされ、すべての債権者に対して公平に分配します。一方、特別清算の場合、会社は裁判所の管理下におかれるものの、会社が選任した清算人(通常は代表取締役が就任)によって自主的に財産を換価処分して債権者に分配することができます。

実際、経営者は手続中に債権者のもとを訪れ、挨拶回りをしながら、主体的に清算手続きに関わることができるので、清算後もそれまでの人間関係を壊さずに人生を送ることができるのです。

たとえば40代など若い年代で、いったん会社をたたむことにはなったけれども、将来もう一度起業したいというケースではなおさら、特別清算という形できれいに終わったほうがいいでしょう。もちろん、破産したからといって再び会社の役員になれないことはありませんが、イメージダウンになることは間違いないからです。

「特別清算」は費用や労力の面でも大きな利点あり

では、費用や労力についてはどうでしょうか。破産手続開始の申立てをする場合、裁判所に予納金を収める必要があります。東京地裁の場合、金額は負債総額によって異なりますが法人の場合70万円からで、1億円以上5億円未満であれば200万円ほどかかります。

一方、特別清算の場合の予納金は数万円ですから、これに登記などの諸費用を加えても20万円ほどですみます。また、破産の場合、破産管財人による不動産や設備の売却など財産の換金や配当手続に時間がかかることもあり、1年ほどかかりますが、特別清算では清算人の裁量に任されている部分が大きいので、より迅速に処理することが可能で、多くの場合、半年ほどで終了させることができます。

こうして見ると、特別清算という方法は破産に比べて悪いイメージが少なく、清算人が自主性を持って清算業務を遂行することができるうえに、費用や手続きに要する期間などの点でも大きな利点があることがわかります。