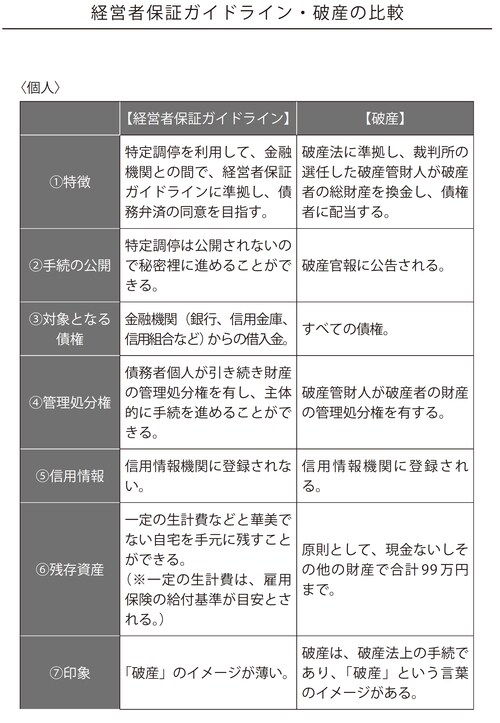

会社債務を連帯保証した経営者も利用可能な特定調停

経営者保証ガイドラインによる債務整理は私的整理のひとつですが、このガイドラインを利用するには、会社と金融機関の調整の場として裁判所の特定調停を利用します。

特定調停というのは、債務の返済ができなくなるおそれのある債務者(特定債務者)の経済的再生を図るため、特定債務者が負っている金銭債務に係る利害関係の調整を行うことを目的とする手続です。調整の結果、同意に達した場合には、調停条項が作られ、調停成立(相手方が出頭していないときは同意した内容の特定調停に代わる決定がなされます)により手続は終了します。その後は同意した内容どおりに返済していくことになります。

この手続は、経済的に破綻するおそれのある債務者であれば、法人、個人を問わず幅広く利用することができますので、会社の債務を連帯保証した経営者も利用することができます。この特定調停における債務の弁済計画を含む調停条項に従って、金融機関は債権をカットした部分について、確実に無税償却することができるというメリットもあります。

この特定調停の申立ては、弁護士が経営者の代理人となって申立てをすることが通常です。申立ては各都道府県にある、本庁の地方裁判所の管内にある簡易裁判所に対して行いますが、経営者と金融機関との間で管轄に関する合意があれば、地方裁判所に対し申し立てることもできます。

実際に筆者が担当した案件では、株式会社の特別清算が地方裁判所の破産係に係属していたので、それとの連携を考慮し、債権者との間で地方裁判所を管轄とする合意をして、地方裁判所に申立てをしました。

連帯債務保証の免除を受けるために必要な条項とは?

また、特定調停申立書では、「経営者保証に関するガイドラインに基づく保証債務の整理を求める」という文言がポイントです。申立てに際しては、申立書に印紙を貼る必要がありますが、その金額はカットされる債権額を基準に定められます。

たとえば、1億円の保証債務が90%債権カットされ、10%弁済とすることで調停が成立した場合は9000万円が基準となり、申立書に貼付する印紙の金額は金12万1000円となります。通常、申立時点ではカットされる債務額が判明していないことが多いため、訴額算定不能として160万円を訴額とみなし、印紙の金額は債権者ひとりにつき6500円となります。その後、カットされる債務額が判明した時点で、その金額に応じた印紙額との差額を追加して納める必要があります。

次に、特定調停の申立てがなされると調停期日が設定されますが、経営者保証ガイドラインによる債務整理においては、金融機関との事前調整が十分できているはずですから、調停期日の成立前に、経営者の弁済計画を含めた調停条項案を策定し、金融機関の内諾を得ておきます。そうすることにより、一回の調停期日で弁済計画を含めた調停条項をもって調停が成立されます。

調停条項案では、「保証債務の減免、期限の猶予その他の権利変更の内容」という条項が大切です。この条項によって、経営者は連帯保証債務の全部または一部の免除を受けたり、期限の猶予を受けたりすることができます。

これに対し、金融機関との事前調整に失敗している場合には、特定調停の期日においても金融機関の同意が得られないわけですから、調停は不成立となります。経営者保証ガイドラインによる特定調停が成立しなかった場合、経営者が債務から解放される最後の手段として破産があります。

なお、筆者はここで経営者保証ガイドラインによる債務整理で、特定調停を利用することのメリットを説いていますが、決して債務整理の最後の手段としての破産の意義を否定しているわけではありません。

個人の破産は、司法統計年報(2011年〜2013年度)によれば年間約7万件ほどあり、支払不能に陥った債務者にとって、もっとも間口の広くてよく利用されている法的な清算手続です。

筆者もこれまで多くの破産手続開始の申立ての案件を担当し、また、裁判所より破産管財人として選任され、多くの破産管財業務に従事してきました。破産の手続を踏まえ、再生していく個人の方々を目の当たりにして、大きな負担をかけることになった債権者に方々には大変申し訳ない言い方ですが、借金から解放されて人生の再スタートを切ることができて本当によかったと思います。

経営者保証ガイドラインによる債務整理という選択肢がひとつ増えたとしても、破産の重要性は失われるものではありません。