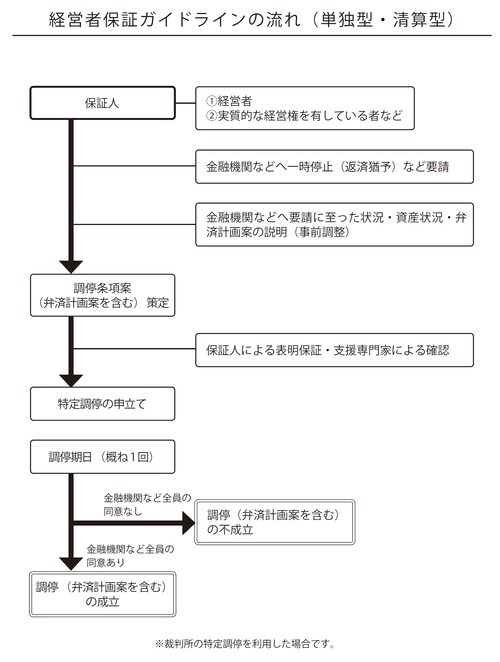

会社債務への多額の「個人保証」に対する救済措置

特別清算によって会社の債務はきれいに清算することができましたが、会社の負債の連帯保証人となっていた経営者には、連帯保証債務が残されることになります。

債務超過会社の経営者の多くが、この債務によって自宅や預貯金を取られ、破産を余儀なくされるものと悩んでいることと思いますが、経営者自身にも救済の道が開かれています。それが経営者保証ガイドラインです。

2013年12月に公表された「経営者保証に関するガイドライン」は、中小企業の経営者が多額の会社債務を個人保証することで、早期の事業再生や会社の廃業に支障が出ている状況を解消しようと、日本商工会議所と一般社団法人全国銀行協会を事務局とする「経営者保証に関するガイドライン研究会」において策定されたものです。

その内容は、ふたつに大別することができます。

●保証契約時などの対応(「入口対応」といいます)

①中小企業が経営者保証を提供することなく資金調達を希望する場合に必要な経営状況およびそれを踏まえた債権者の対応

②やむを得ず保証契約を締結する際の保証の必要性などの説明や適切な保証金額の設定に関する債権者の努力義務

③事業承継時などにおける既存の保証契約の適切な見直し

などについて規定しています。

●保証債務の整理の際の対応(「出口対応」といいます)

①経営者の経営責任の在り方

②保証人の手元に残す資産の範囲についての考え方

③保証債務の一部履行後に残った保証債務の取扱いに関する考え方

などについて規定しています。

条件を満たす自宅や一定の生活費を手元に残せる

事業譲渡と特別清算を行った経営者は、この経営者保証ガイドラインの出口対応の規定を活用することで、残された連帯保証債務をきれいに整理することができます。経営者保証ガイドラインでは、会社を整理した後の経営者が、破産などによって生活の基盤を失ったり民事再生のチャンスを奪われたりすることを避けるため、いくつかの指針を示しています。

たとえば、経営者が多額の連帯保証を行っていても、「早期に事業再生や廃業を決断した際に一定の生活費などを残すこと」「華美でない自宅に住み続けられること」「返済しきれない債務残高は原則として免除すること」などを定めています。

一定の生活費や華美でない自宅は、いわゆるインセンティブ資産といわれるものであり、これらを保護することによって、経営者に会社について早期の事業再生や廃業を決断することを促進しようとした趣旨です。

一定の生活費とは、破産したときに「自由財産」として認められる99万円に上乗せして、一定期間の生計費を認めるというものです。1か月あたりの生計費を33万円として、雇用保険の給付期間を目安に、保証人の年齢によって一定期間の生計費が算定されます。

たとえば、60歳では最大240日間が生計費として認められるので、33万円×8か月分で264万円が上乗せされて、合計で最大363万円まで残存資産の保有が許されることになります。

また、負債が残っていても、華美でない自宅なら手放さずに住み続けることができるというのも大きなメリットです。

多額の負債のために家も預貯金もすべて手放さなくてはならないと悩んでいる経営者にとって、今までの住まいで生活ができて、しかも一定の生計費も手元に残すことができるのが、経営者保証ガイドラインなのです。