宅地と雑種地からなるゴルフ練習場の場合

前回の続きです。

(2)評価通達7の「ただし書」の定め(例外の1)

上記⑴のとおり、財産評価基本通達7−2の⑴ないし⑺に定めに従って現況地目の別に定めた評価単位の土地のうちに、2以上の地目からなる一体として利用されている一団の土地がある場合には、更に財産評価基本通達7ただし書に従って評価単位を判定します。

財産評価基本通達7ただし書は、「一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価するものとする。」と定めています。

この「一体として利用されている一団の土地が2以上の地目からなる場合」とは、次の国税庁ホームページ【質疑応答事例】に掲げる「宅地」と「雑種地」との一体利用が主な例です。

●質疑応答事例

<地目の異なる土地が一体として利用されている場合の評価>

【照会要旨】

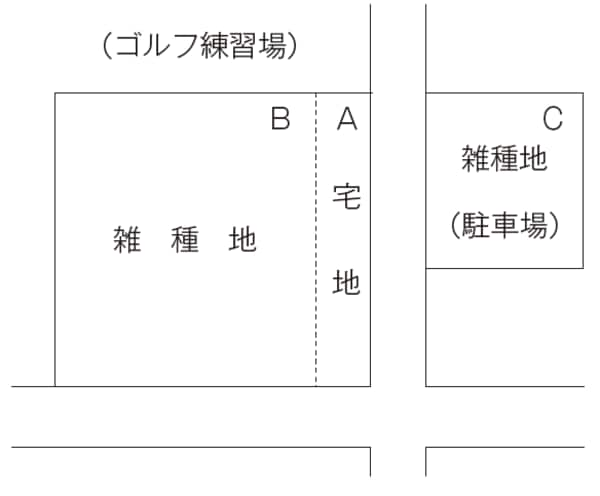

建物の敷地となっている宅地と、その他の雑種地からなる次の図のようなゴルフ練習場があります。このような土地を評価する場合には、地目ごとに区分し評価するのでしょうか。

[図表]

※ C土地は、ゴルフ練習場の駐車場として利用している。

一体利用による効用を評価額に反映させるには?

【回答要旨】

土地の価額は、原則として地目の別に評価しますが、2以上の地目からなる一団の土地が一体として利用されている場合には、その一団の土地はそのうちの主たる地目からなるものとして、その一団の土地ごとに評価します。

したがって、図のように、A土地及びB土地の一団の土地がゴルフ練習場として一体利用されている場合には、その一部に建物があっても建物敷地以外の目的による土地(雑種地)の利用を主としていると認められることから、その全体が雑種地からなるものとして雑種地の評価方法に準じて評価することになります。

なお、駐車場の用に供されているC土地は、不特定多数の者の通行の用に供されている道路によりA土地及びB土地とは物理的に分離されていますから、これらの土地とは区分して評価します。

(理由)

土地の価額は、原則として、宅地、田、畑、山林等の地目の別に評価します。これは、課税時期における現況による地目の異なるごとに、価格形成要因が異なると考えられるためです。しかし、地目別評価の原則に従うと、大規模な工場用地、ゴルフ練習場用地のように一体として利用されている一団の土地のうちに2以上の地目がある場合にも、その一団の土地をそれぞれ地目ごとに区分して評価することとなりますが、これでは一体として利用されていることによる効用が評価額に反映されないため、実態に即するよう評価を行うこととしています。

【関係法令通達】

財産評価基本通達7