1筆の山林又は原野を評価単位とする純山林・中間山林

2 山林及び原野の評価単位

(1)純山林(原野)及び中間山林(原野)の評価単位

純山林、中間山林、純原野及び中間原野は、1筆の山林又は原野を評価単位とします(評基通7−2(3)・(4))。

(2)上記以外の山林(原野)の評価単位

財産評価基本通達49に定める市街地山林、同49−2に定める(広大地に該当する)市街地山林、同58−3に定める市街地原野及び同58−4に定める(広大地に該当する)市街地原野は、利用の単位となっている一団の山林又は原野を評価単位とします(評基通7−2(3)・(4)ただし書)。

これは、上記1の(2)と同様の趣旨に基づく評価単位です。

●質疑応答事例

※(国税庁ホームページ)

土地の評価単位――市街地農地等 ~抜粋~

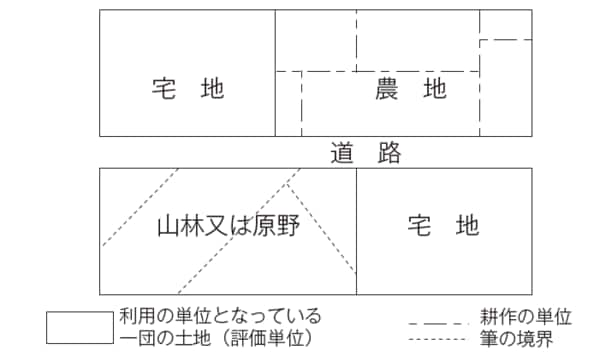

(事例1) 市街地農地等

[図表]

市街地農地、市街地山林及び市街地原野(以下市街地農地等といいます。)の価額は、付近の宅地の価格形成要因の影響を受けるため、宅地比準方式により評価することとしています。

図のような市街地農地等について、1枚又は1筆ごとに評価することとすると、宅地の効用を果たさない規模や形状で評価することとなり、隣接宅地と同じような規模及び形状であるにもかかわらず、価額が異なることとなるため、利用の単位となっている一団の土地を評価単位とします。

なお、農地については、市街地農地のほか、市街地周辺農地及び生産緑地についてもそれぞれごとに「利用の単位となっている一団の農地」を判定します。

牧場、池沼は原野に準ずる評価単位

3 牧場、池沼及び鉱泉地の評価単位

牧場及び池沼は、原野に準ずる評価単位とし、また、鉱泉地は、原則として1筆の鉱泉地を評価単位とします(評基通7−2(5)・(6))。

4 雑種地の評価単位

雑種地は、利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいいます。)を評価単位とします(評基通7−2(7))。

ただし、市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、財産評価基準通達82≪雑種地の評価≫の本文の定めにより評価する宅地と状況が類似する雑種地が2以上の評価単位により一団となっており、その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められる場合には、その一団の雑種地ごとに評価します(評基通7−2(7)但書)。

また、いずれの用にも供されていない一団の雑種地については、その全体を「利用の単位となっている一団の雑種地」とします(評基通7−2(注)3)。