共有土地の場合は「共有持分の割合」を乗じて算出

遺産の分割は、「配偶者に対する相続税額の軽減の特例」や「小規模宅地等についての相続税の課税価格の計算の特例」の適用要件とされています。

このような特例を適用する必要がなければ、遺産の分割は法律上特に必要ありませんが、いつまでも分割をせずに放置しておくと、年を経るごとに相続人の関係が稀薄になってしまい、分割するのが困難となってくることが多々あります。

また、遺産分割の方法次第で、次のとおり土地の評価単位や広大地の評価の適用などに差異が生ずることがあります。

1 共有土地として取得する場合

評価しようとする土地が共有となっている場合には、共有地全体の価額に共有持分の割合を乗じて、各人の持分の価額を算出します(評基通2)。

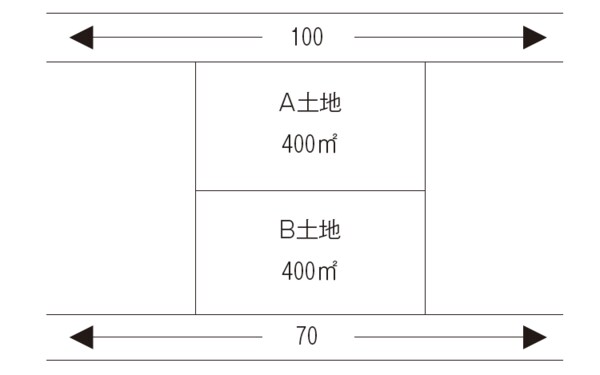

したがって、被相続人所有の下の図のような自用のA土地及びB土地を遺産分割により、相続人甲と乙が各2分の1の共有持分で相続した場合は、A土地とB土地を一画地として評価します。すなわち、正面路線価を10万円とし、7万円の二方(裏)路線影響加算をして評価し、その価額に各人の持分2分の1を乗じて、それぞれの共有持分の価額を算出しますので、両者が相続した土地の価額は等しくなります。

[図表]

共有土地より土地の価額が減額される「分割土地」

2 分割土地として取得する場合

これに対し、この土地を分割協議によりA土地は甲が、また、B土地は乙がそれぞれ相続した場合は、評基通7−2《評価単位》の「⑴ 宅地」の(注)に定める「不合理分割」に該当しない限りは、A土地とB土地は、それぞれを一画地の土地として評価することになります。⇒本書「第16 不合理分割が行われた場合の評価単位」参照。

すなわち、甲が取得したA土地は正面路線価の10万円を基に、また、乙が取得したB土地は正面路線価の7万円を基にそれぞれ評価することになり、共有土地として取得する場合よりも、土地の価額は減額されることになります。

3 広大地の評価が適用される場合

これに対し、例えば、この土地の総地積が800㎡であるとした場合に「広大地の評価(評基通24−4)」を適用する場合の「地積の基準」は、上記1のように共有土地として取得する場合はA土地とB土地の合計地積800㎡によりますが、2のように分割協議により、甲がA土地400㎡を、また、乙がB土地400㎡をそれぞれ取得する場合は、A土地とB土地それぞれを一評価単位として、各土地の地積400㎡により、広大地の評価の適用ができるかどうかを判定することになります。

一般的には、三大都市圏であれば、1の場合は、広大地の評価を適用することができますが、2の場合は、適用することができなくなります。土地の地積規模や立地条件、その土地が所在する地域(広大地評価をすることができる地域か否か)によって、いずれの遺産分割が有利に作用するかは分かりませんが、遺産分割の方法次第で、このように評価額に大きな影響が及ぶことに配意すべきです。

この土地の総地積が800㎡で、広大地の評価の適用があるとする場合には、贈与税の課税問題が生じないように、甲の持分を10/17、乙の持分を7/17の共有土地として相続し、そして相続をした後に、共有物の分割請求(民法256条)の方法で、甲がA土地400㎡を、また、乙がB土地400㎡をそれぞれ取得する方法によれば、最も有利な結果を得ることができるようになると思います。

共有物の分割に係る登記費用等は必要となりますが、共有物の分割は、所得税法第33条の「譲渡」には該当しません(所基通33−1の6)。

<所税通達>

(共有地の分割)

33−1の6 個人が他の者と土地を共有している場合において、その共有に係る一の土地についてその持分に応ずる現物分割があったときには、その分割による土地の譲渡はなかったものとして取り扱う。(昭56直資3−2、直所3−3追加)

(注)

1 その分割に要した費用の額は、その土地が業務の用に供されるもので当該業務に係る各種所得の金額の計算上必要経費に算入されたものを除き、その土地の取得費に算入する。

2 分割されたそれぞれの土地の面積の比と共有持分の割合とが異なる場合であっても、その分割後のそれぞれの土地の価額の比が共有持分の割合におおむね等しいときは、その分割はその共有持分に応ずる現物分割に該当するのであるから留意する。