法定耐用年数と実際の使用期間にはギャップがある

減価償却資産の耐用年数は画一的に定められていると第3回で説明しましたが、その期間と実際に資産が使われる期間には、ギャップがあることがあります。減価償却資産の使用期間(投資回収期間とも考えられる)としての法定耐用年数は、減価償却資産の物理的減価や機能的減価等を考慮して決められていると考えられます。

他方、減価償却資産の実際の使用年数は、法定耐用年数より長い場合もあれば短い場合もあります。減価償却資産の使い方や保守・修繕の程度、陳腐化の程度等により実際の使用年数は変わってくるからです。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

例えば、パソコンは法定耐用年数4年ですが、皆さんは同じマシンを4年間使い続けるでしょうか。会社や人によると思いますが、IT機器は3年もすればシステムやソフトウェアが陳腐化してしまうことも、ままあります。特にIT系の企業などでは、ビジネス上、常に最新のマシンに対応しなければならないので、実際に一つのマシンを使用する年数は、もっと短いかもしれません。

また、法定耐用年数より実際の使用期間が長いものもあります。飛行機は最も長い法定耐用年数が10年ですが、実際の使用可能年数(経済的耐用年数)は30~40年といわれています。

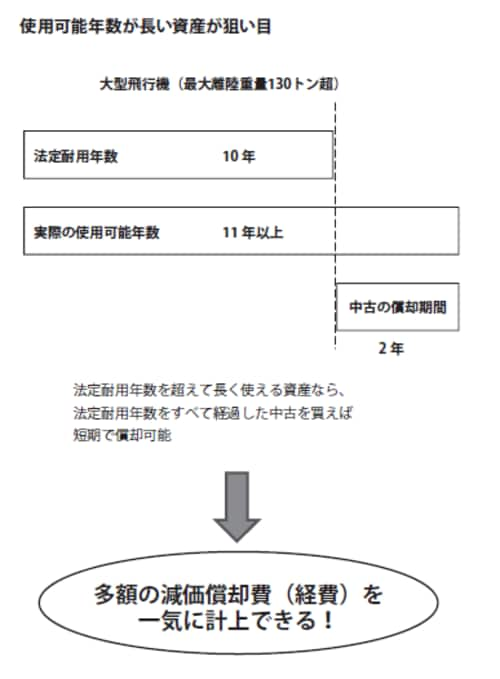

耐用年数よりも使用年数が長い資産が狙い目

タックスマネジメントの観点から注目すべきは、法定耐用年数よりも実際の使用年数が長い減価償却資産です。法定耐用年数よりも実際の使用可能年数が長い資産は、中古資産として使用することができ、その場合の耐用年数は非常に短くできる可能性が高いからです。

航空機のように中古資産マーケットが発達している資産の場合、法定耐用年数を完全に経過した中古資産を取得すると、例えば、法定耐用年数が10年の大型飛行機(最大離陸重量130トン超)でも耐用年数は2年、定率法償却率は1.0ですので、1年で償却できる場合があります(下図参照)。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

つまり短期間で多額の経費や損金を計上することができ、一時的な所得の圧縮と課税の繰延に役立つのです。一時的な所得の圧縮は非上場会社の株価引き下げに役立ち、その株式を贈与する場合、贈与税の負担軽減になります。課税の繰延はタックスマネジメントの定石であり、所得が黒字のときに、将来の赤字に備える必要があります。