一定の「資本的支出」で簡便法は使えなくなる!?

中古資産の耐用年数は見積法が原則とされており、見積もることが困難な場合にのみ簡便法が認められていますので、見積もり困難な二つの要件のうち、どちらかを満たしているか、しっかり確認する必要があります。

中古資産の耐用年数を短縮させ、短期間で多くの減価償却費を計上するためには、簡便法を活用する必要があることがおわかりいただけたと思いますが、しかしながら、中古資産に対して、一定の「資本的支出」を行った場合には、簡便法が使えなくなりますので、注意が必要です。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

なお、資本的支出とは、その資産の使用可能期間を延長させる、あるいは価値を増加させるような支出です。建物の避難階段の取り付けや用途変更のための模様替えに直接要した金額は、資本的支出の代表例です。資本的支出は原則として資産に計上し、減価償却をしていくことになります。

この資本的支出をどの程度行ったかによって、耐用年数の算定が変わってきます。

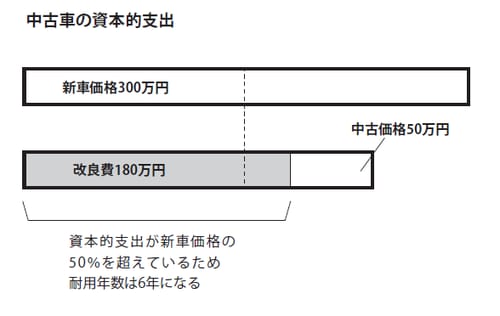

第一に、中古資産を取得した場合において、資本的支出の金額がその資産の再取得価額(その中古資産と同じ資産を新品で購入した場合の価額)の50%を超えるときは、見積法や簡便法を使うことはできず、新品の法定耐用年数を使うことになります。

例えば、新車価格300万円の乗用車を10年落ちの中古で50万円で購入し、エンジンの取り換えなどの改良に180万円を支出したとすると、資本的支出180万円が150万円(新車価格300万円の50%)を超えていますので、見積法や簡便法を使うことはできず、法定耐用年数6年により償却することになります。

資本的支出が取得価額の50%超なら「見積法」に

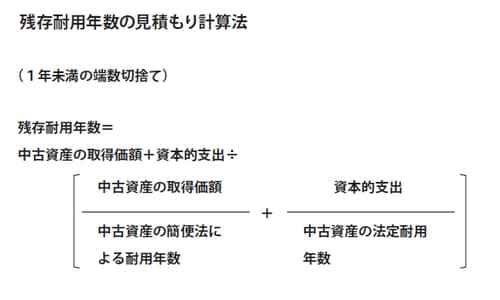

第二に、中古資産を取得した場合において、資本的支出の金額がその資産の取得価額の50%を超えるときは、簡便法を使うことはできず、見積法(以下の簡易な計算方法を使うことができる)を使うことになります。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

例えば、築23年の木造賃貸アパートの建物を1000万円で取得し、使用するに当たり建物の改修に600万円を支出したとすると、資本的支出600万円が500万円(建物の取得価額1000万円の50%)を超えていますので、簡便法(簡便法による耐用年数4年)を使うことはできず、見積法を使うことになり、耐用年数は5年になります。

つまり、中古資産に対して、その取得価額の50%を超える資本的支出を行うとともに、簡便法による比較的短い耐用年数で減価償却を行うことはできないような仕組みになっているわけです。