資産によっては税金そのものを減らす効果がある

本連載では、節税に使えるといわれている減価償却資産を網羅的に見てきましたが、それぞれ使い勝手やタックスマネジメントの効果は様々です。最終回の今回は、投資のリスクと節税のインパクトから各資産を分類し、まとめとしたいと思います。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

まず、タックスメリットや節税と一口にいっても、その内容には二種類あることがわかりました。

まずは、何度も出てきた課税の繰延です。課税の繰延は課税のタイミングを遅らせているだけで、税金自体を減らしているわけではありませんが、これがタックスマネジメントの基本です。ただし、課税を繰り延べたタイミングでは、その税金分、無利息融資を受けたことと同じ効果があります。

そして、投資する資産によっては税金そのものを減らす節税も可能です。航空機や不動産などは、総合課税の長期譲渡所得などの税法を利用して、税金自体が全体として減る場合がありました。これは取引リスクもありますので、そのリターンとも考えられます。

出口効果を考えて減価償却資産の選択を

課税の繰延をして、最終的に節税ができるかどうかは、投資額が回収できるかどうかにかかっているわけですが、減価償却資産は、投資額の回収可能性という観点から、二つに分類できます。

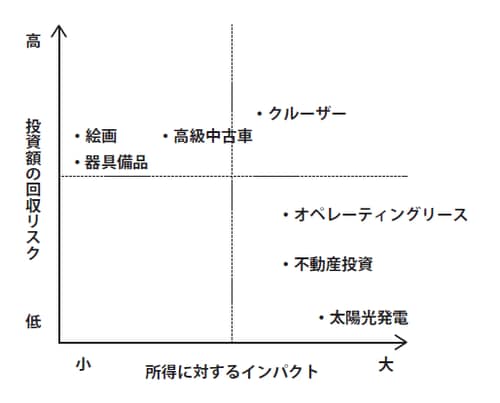

一つ目は、投資額の回収が見込める資産です。この場合の減価償却は、課税の繰延になり、タックスメリットを享受できる可能性があると考えられます。不動産投資、航空機等のオペレーティングリース、太陽光発電事業は投資として一定のリターンが期待できます。もちろん、投資ですので、リスクがまったくないということではありません。

二つ目は、投資額の回収リスクが高い資産です。この場合の減価償却は、税金は減りますが、一方で減価償却資産の取得資金が流出してしまいます。そのため、その資金を回収できない可能性があります。したがって、税金は減るが資金も失うことになり、タックスメリットにはあまり役立たない可能性があるということです。

例えば、法人が1億円のクルーザーを取得、事業供用し、減価償却費に見合う黒字の所得があり、法人税の実効税率を36%とした場合、投資額が全額回収できなければ、1億円のクルーザーが法人税等の分安くなって6400万円で買うことができただけ、ということになってしまいます。高級中古車、クルーザー、器具備品、絵画などは、どちらかというと黒字の所得を稼ぎ続ける者のステイタスや楽しみに、より適しているのではないでしょうか。

また、減価償却資産は、所得に対するインパクトの大きさでも分けることができます。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

一つ目は、一般的に所得に対するインパクトの大きな減価償却資産です。航空機等のオペレーティングリース、不動産投資、太陽光発電事業、クルーザーについては、減価償却費が場合によっては数千万から十億単位のインパクトがあり、当然、タックスメリットも大きくなる可能性があります。

もう一つは、逆に所得に対するインパクトが比較的小さい減価償却資産です。高級中古車、器具備品、絵画などは、投資額が少なくて済みますが、それ単独ではタックスメリットも小さいと考えられます。

このように減価償却資産は、投資の回収リスクが高い・低い、投資額とタックスメリットが大きい・小さい、という領域のどこに属するかによって活用すべきか否かが変わります(図表)。当然、投資をする人や会社の資金・利益の多寡、あるいは事業の状況によっても選択肢は変わるでしょう。皆さんの状況や目的に合った減価償却資産を活用し、ぜひ理想的なタックスマネジメントを実現してください。

【図表 使える減価償却資産の分類】