減価償却は事業本来の目的に使用した日から計上が可能

皆さんが税金について最も気にかかり、考えるようになるのは、やはり期末、決算日の直前ではないでしょうか。しかし決算日直前になって、とんでもない課税所得が発生していたことに気がついて、あわてて減価償却資産を活用しようとしても、できないことがあるので要注意です。

減価償却資産を決算日直前に購入する場合は、二つの点に留意する必要があります。一つは、課税期間内に事業や業務の用に供しているかどうか。もう一つは、事業の用に供することができたとしても、減価償却費が月割計算されてしまうことです。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

再三述べてきたことですが、減価償却資産は事業の用に供した課税期間に、減価償却費を計上することができます。そのため、決算日直前に太陽光発電設備を取得したけれども、事業の用に供していない場合、償却費の計上はできません。

この「事業の用に供した日」というのは、一般的には、減価償却資産の性質に従って、本来の目的のために使用を開始した日とされています。太陽光発電設備の場合であれば、試運転ではなく、本格的に太陽光発電を始めた日が事業供用日と考えられます。

例えば、3月決算の会社で、3月に太陽光発電設備を事業供用する予定が、試運転でトラブルが発生し、本格稼働が4月にずれ込んでしまったとします。当然のことですが、これでは3月末までの課税期間に減価償却費を計上することはできません。

3月末までに事業供用したのか、あるいは4月に入ってから事業供用したのかによって、即時償却を損金化できる事業年度が変わります。これは、タックスマネジメントに大きな影響を与えますので、決算期末での事業供用は避けたほうが無難です。やむを得ない場合には、税務トラブル防止のため、正しい記録や証拠をしっかり残して、その正当性を主張できるようにしておきましょう。

課税期間の中途で事業供用された資産はどうなる?

また、課税期間の中途で事業供用された資産の減価償却費は月割計算されます。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

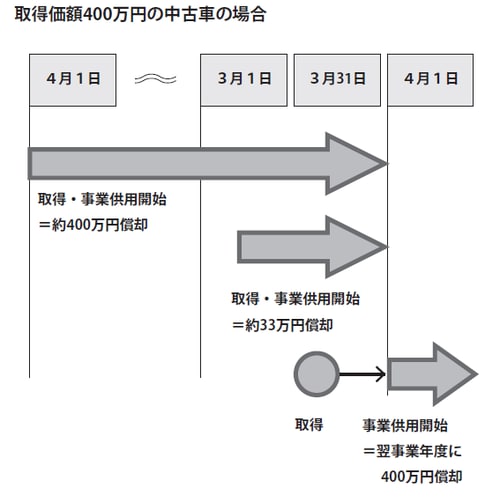

例えば、3月決算法人が3月に4年落ちの高級中古車を400万円で取得して即時に事業供用したとしても、減価償却費は、400万円×1/12=約33万円しか計上できません。前年の4月から事業供用していれば、約400万円が償却費として計上できるのですから、決算直前の3月に取得して事業供用することは、タックスメリットを大きく低下させてしまいます。やはり、早め早めにタックスマネジメントを考えておくことが重要なわけです。

【期末直前の減価償却】