「最後まで面倒を見てくれること」を期待するが…

「メインバンク」という言葉をよく聞きます。長年、銀行と取引している企業の中で、メインバンクが決まっている企業が多いです。

一方で創業したばかりの会社や、融資を受ける中心の銀行が定まっていない会社にとっては、メインバンクとはいったい何か、メインバンクはどうやってできるのか、疑問に持つと思います。

メインバンクとは企業が銀行取引していく上で、最も利用頻度の高い銀行のことを言います。特に融資において、メインバンクが先頭に立ってあなたの会社を支援、つまり融資してくれるような関係を構築したいものです。

企業がメインバンクに期待することは、「最後まで面倒を見てくれること」です。最後まで面倒を見てくれるとは、他の銀行がどこも融資をしてくれない時に、メインバンクが融資をしてくれることを言います。

しかし、いくらメインバンクだからといっても、会社の資金繰りが回るようにいつまでも融資をし続けてくれるわけではありません。

毎期赤字続きの会社では、赤字を補てんする融資が出なければ、その会社の資金は尽きてしまいます。そのような会社にメインバンクが担保もなく融資を出し続けていれば、融資金額は大きく膨らんでしまうことになります。

銀行は貸倒れリスクが増える一方なので、永遠にメインバンクがその会社に融資をし続けてくれるわけではありません。いつか見切りをつける、つまり新たな融資をこれ以上出さなくなる時が来るかもしれません。

このようにメインバンクといっても、そのメインバンクがあるから会社は永遠に融資を受け続けられるわけではありません。しかし他の銀行が融資をしてくれない時でもメインバンクは親身になって融資を出そうと考えてくれるものですので、メインバンクを作っておきたいものです。

メインバンクは、企業側がその銀行に「メインバンクになってほしい」と依頼して、できるものではありません。いくつかの銀行があなたの会社に融資を出していく中で、融資を多く出してくれる銀行が見えてきます。またその銀行は、自分の銀行の預金口座を売上入金や買掛・給料支払いのメイン口座として使ってほしいと誘導してきます。

担保となるような不動産があれば、「融資を多く出すので自分の銀行に担保を入れさせてほしい」と言ってきます。

そのようにして、メインバンクは自然にできてくるものです。その会社に対する融資の総額が一番大きい銀行が、通常はメインバンクになります。

メインバンクとの関係を強化するためには?

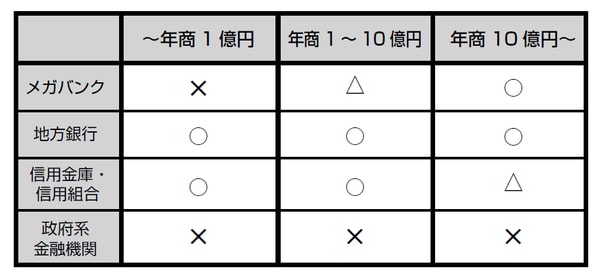

どの銀行をメインバンクにするかは、企業側の考えを入れていきたいものです。例えばメガバンクが、信用保証協会保証付融資を熱心に勧めてきて、そのメガバンクでの融資がその企業において一番大きくなったとします。年商が10億円もいかない企業であれば、その後、新たな融資の提案がそのメガバンクから一切なく放置されてしまう場面を見ることがあります。

1つの銀行しか融資を勧めてこないのであればその銀行をメインバンクにすることを考えるしかないですが、複数の銀行があなたの会社に融資をしたがってくるのであれば、どの銀行をメインバンクにしていくか、経営者の意思も入れたいものです。

[図表] 年商別 メインバンクの理想

○……メインバンクとして使うのをお勧め

△……場合によってお勧め

×……メインバンクにすべきではない

なおメインバンクとなる銀行は、まず融資の実績ありきです。「うちがメインバンクとなりましょう」と銀行員が言っても、融資をほとんどしてくれなかったらメインバンクとはなりえません。

融資を多く受けた銀行に対し、その銀行に「今後も、いくつか取引のある銀行の中心となって、うちの会社のことを支援してくれますか」と話をします。そこでメインバンクとして取引していく意思を銀行から感じられれば、メインバンクとして使っていってよいでしょう。

メインバンクとの関係を強化するためには、 融資シェアを高くしていきます。「融資シェア」とは、一企業の融資総額において、ある銀行が占める融資金額の割合のことを言います。

例えば、あなたの会社が総額1億円の融資を受けていて、うち6,000万円をA銀行から受けていれば、A銀行の融資シェアは60%となります。

またメインバンクに、取引を集めていくようにします。

売上入金、手形・小切手決済、口座振替、振込等、メインバンクでの取り扱いを一番多くします。そうすれば、メインバンクにあなたの会社の売上・仕入・資金繰りを把握してもらいやすいし、あなたの会社にとっても1つの銀行に取引を集中させることにより利便性が高くなります。