利息が利息を生んで資産が膨らむしくみ

かのアインシュタインが、「人類最大の発見は複利だ」と言っているように、複利の効果はすごいものです。

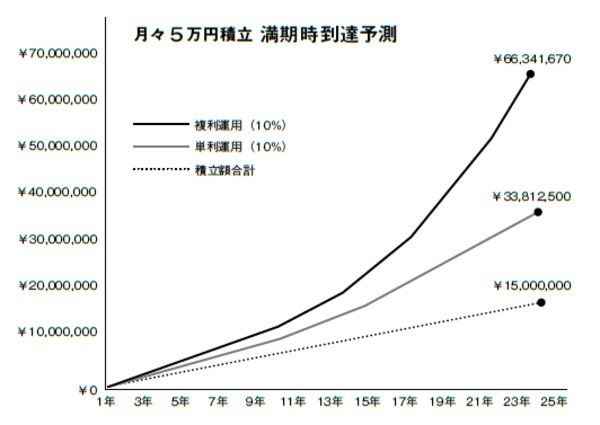

月々5万円を25年間、10%で運用するといくらになるか。

例えば、月々5万円を積み立てるとします。5万円×12カ月で1年60万円です。60万円が25年で×25すると、1500万円。これを積み立てているわけです。

複利を使うとどうなるかというと、まず5万円を払います。これを10%で運用していきます。次の5万円も先の5万円プラス利子に足して、10%でまわしていきます―このように積み立てながら25年間運用していくと6634万円。ちなみに月10万円で積み立てながら10%複利で25年運用すると1億円を超します。

よく「老後を豊かに過ごすためには、定年時に夫婦で1億円必要だ」といった数字が出ていますが、それを普通に現金だけで積み上げていくと思うと、月々20万円以上貯金しなければいけません。しかし複利を使うと、もっと少ないお金で実現できるのです。月10万円を25年間複利で積み立てると、金利10%で1億3200万円になります。総支払額は、10万円を12カ月の25年なので、3000万円で、4倍以上になる計算です。

要するに複利というのは、まず利息がつく、その利息がついたものに対して今度は利息がつくのです。またその利息がついた、増えた部分に対してまた同じ利息がつくわけで、どんどん増えていくのです。これが複利の力です。

投資商品ですから100%の確約はありませんが、その可能性はあるということなのです。海外には日本にはないような金融商品がたくさんあります。15年で、元本の140%を保証するという商品もあります。さらに、これらの金融商品は、相続対策にもなります。

例えば共有名義で父と子にしておいた場合、お父さんが亡くなったときには、そのまま子どもに引き継ぐことができるので、相続税が発生しないのです。これは、共有名義ではなかったとしても、基本的には申請すれば引き継げます。利益を確定していないものなので贈与にもなりません。利益が確定していないから、ただ名義が変わるだけとなり、資産が何も確定していないので税金は発生しないわけです。ただ、これを現金として出してしまうと、本来は自己申告しなければいけなくなります。

積み立てしておいて、自分が例えば60歳や70歳になったときに、子ども名義に切り替えれば、子どもは相続税なしにこれをそのまま引き継ぐことができます。当社の新卒の24歳の社員が、25年、5万円の積立を始めるそうです。私が研修で話しをしていたら「お客さんに薦めるより、まず私がやります」と言っていました。24歳なので、25年後に50歳。50歳で1億円近く資産をつくれるのです。

少額の積み立てでも、時間を味方にすることで、運用の成果を大きく上げることができるのです。積立投資は元本と利息の合計金額を運用することで、利息が利息を生む「複利効果」が期待できます。

外貨で資産を持つことは、リスクヘッジの点からも重要

資産状況にもよりますが、どちらにも偏らず、日本円と外貨でしっかりポートフォリオを組むのが理想的です。この金融商品の積み立てであれば、クレジットカードからの自動払いとなるので、イメージ的には日本のお金を自動的に海外に移していくイメージです。特に不動産投資家は日本の土地を中心に購入していきますから、ポートフォリオが日本に寄り過ぎているところがあります。

資産のほとんどを日本に依存しているということは、ファイナンシャルプランナーの観点でいうと健全ではないと見なされます。やはりリスクヘッジとして、外貨でいくつか資産を持つのはいいことだと思います。

こういったことは、一般では知られていません。美味しい話には裏があるように為替のリスクもありますから、実際にされている人から話を聞くのがよいのではないでしょうか。

私は海外についていえば、海外不動産よりも、海外金融商品の方が入りやすいと思っています(はじめやすい積み立てから入って、いろいろ知識を溜めてHSBCに自分の口座を開いたり・・・)。また、英語を話せるようになっていろいろコミュニケーションが取れれば、やはり現地の海外不動産を買うにしても、幅も広がると思います。