決算書は「見た目」が大事!?

法人化に踏み切ったところで、「そろそろ税務処理や決算を税理士に任せよう」と考える方も多いと思います。

しかし、「任せる」のと「任せっきり」は違います。決算書は、作成した”その後”こそが大事です。

プロに依頼する場合も同じで、数字から経営の現状をどう読み解くか。さらに、未来に向かって、今後の経営にどう活かすか。その力を養うことこそが「数字に強くなる」ためのポイントなのです。

もちろん集中すべきは本業であって、細かいことはこの際、おいておくが正解。自分の会社、事業がどんな状況にあって、どこを変えていくべきなのか。ザックリと決算書を見る目を養っておきましょう。

お勧めは”形”で判断すること。人間同様、決算書にも望ましい”スタイル”があるのです。

「費用と収益のバランス」をチェックするのが基本

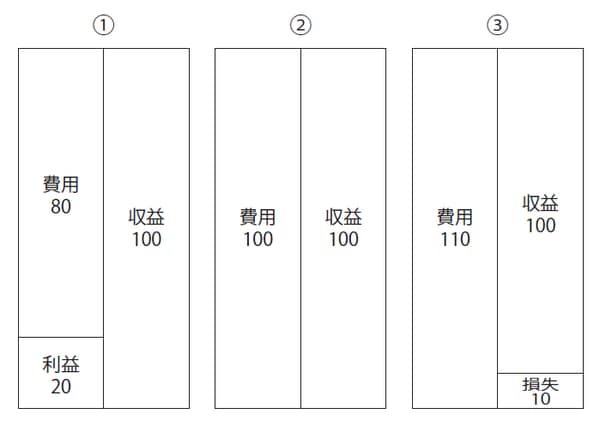

ここで以下の図表1、図表2をご覧ください。これは損益計算書(PL)と貸借対照表(BS)をわかりやすく簡略化したものです。

[図表1]損益計算書(PL)の簡略図

まずは、損益計算書(PL)。

PLとは、一言でいえば、1年の儲けを示したものです。一定期間、たとえば1月1日~12月31日までの売上(収益)がいくらあって、仕入れなどの費用がいくらあったかを表す表で、「収益-費用=利益」の計算式を示したものになります。

たとえば、①のように、収益より費用が小さく、利益が出ている状態であれば問題ありません。②のトントン状態ぐらいならまだOKですが、③のように、収入より費用が膨らむと、損失が出てくることになります。「これは雲行きが怪しいぞ」と判断できるわけです。

PLは、このような右、左の形で数字が並んでいるものではありませんが、計算式で表すと「売上-仕入・製造にかかるコスト(売上原価)-給与などの販売・管理に関わるコスト(販管費)」で、本業で稼いだ利益、いわゆる営業利益が出てきます。

さらに、最終的な純利益を出すには、利息や配当などの「営業外収益・費用」や、税金などを加減する必要がありますが、小さい会社の場合は、「営業利益」がきちんと出ていればOK。

「費用と収益のバランス」をチェックする。これがPLを読み解くポイントとなります。