バブル崩壊以降、関心が薄れた「取引関係の継承」

中小企業の多くを占めるファミリービジネスにとって金融機関は、設備や拠点拡充に伴う資本調達を依存する重要な利害関係者です。

かつて、高度経済成長期の日本においてメインバンク(主要取引銀行)は、企業に大きな影響を与えていました。例えば、企業が窮地に陥った際には、追加融資や役員派遣などがなされていたこともあります。当然、これらの背景には、金融機関による企業の財務状況の把握などの厳しい監視(ガバナンス)がなされていました。

しかし、90年代のバブル経済崩壊後、過剰な不動産融資などによって金融機関は多額の不良債権を抱えることになり、金融機関の企業に対する融資姿勢は非常に慎重になってしまいます。その結果、事業承継においては経営者の個人(債務)保証の問題に多くの焦点が向かう一方、取引関係の継承にはあまり関心が向けられてきませんでした。

銀行支店長は人事異動が多く、信頼関係を築きにくい

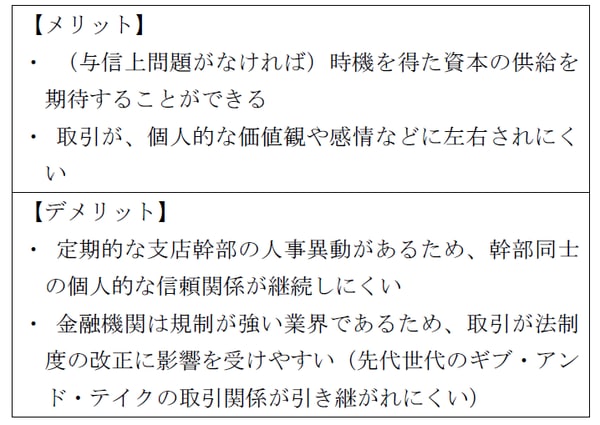

一般的に金融機関における実務は、地域の支店が担います。そのため、中小・中堅企業経営者の金融機関のカウンターパーティーは地域の支店長になります。通常、金融機関の支店長は地域のロータリークラブやライオンズクラブに加入しており、地域金融の担い手として活動しています。しかし、金融機関の支店長は、コンプライアンス(顧客との癒着の防止)の観点から、2〜3年おきに人事異動によって入れ替わります。このことは、金融機関と企業の幹部同士の個人的な信頼関係が継続しにくいことを示します。

例えば、前任の支店長とは親密な関係が築けていたが、新任の支店長とは価値観が合わないというようなケースもあります。それだけではありません。バブル経済の時期ほどではありませんが、金融機関は比較的規制が強い業界であるため取引が法制度改正に影響を受けやすいことがあげられます。そのため、後継者は先代世代によって築かれた恩恵を金融機関との取引では受けにくい傾向もあるようです。

前回取り上げた顧客や仕入先との取引では、長期的関係(取引上の取り決めを含む)が重視されました。後継者は、事業承継次第では先代世代の恩恵(先代世代と取引先との信頼関係による利益)を受けることができました。金融機関との取引上の特徴は、顧客や仕入先との取引と大きく異なるといえるでしょう。

【図表】金融機関との取引上の特徴

金融機関との関係の引継ぎにも、十分な期間が必要

このように、取引上の特徴がある金融機関ではありますが、後継者が事業承継後に時機を得た資本の供給を受けるためには、金融機関との関係の引継ぎをしっかり行っておく必要があります。

この問題については、筆者の調査企業のエピソードが示唆を与えてくれます。その事例企業では、先代経営者の頃は銀行側の地域担当役員か支店長クラスが商談のために来社していました。ところが、後継者に代替わりしてからは、融資課長クラスが来社するようになったというのです。先方の担当役職者の変化が、普段の金融サービスに影響することはないのかもしれません。しかし、大きな設備投資など自社にとっていざという時に、銀行側が親密的な対応をしてくれるかどうかは不確実であるといえるでしょう。

そのため、顧客や仕入先との関係の引継ぎと同様に、先代経営者の存在のもとで、後継者と金融機関との相互の接触頻度を増やしておく必要があります。例えば、金融機関との商談や宴席には、後継者を同席させておく方法や具体的な取引は後継者を通じて行うようにしておく方法があげられます。

<参考文献>

落合康裕(2016)『事業承継のジレンマ:後継者の制約と自律のマネジメント』白桃書房.

落合康裕(2016)「中小企業の事業承継と企業変革:老舗企業の承継事例から学ぶ」中部産業連盟機関誌『プログレス 2016年11月号』, pp. 9-14.