「アクティブファンド特集」を見る

5年以上使う予定のない余裕資金を振り分け

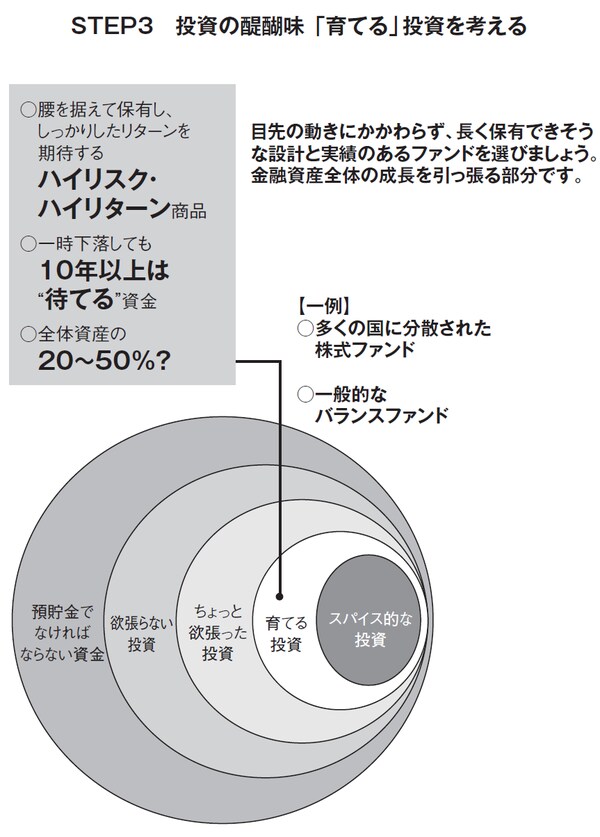

書籍『211年の歴史が生んだピクテ式投資セオリー』で分類した①欲張らない投資、②ちょっと欲張った投資、③育てる投資、④スパイス的な投資のうち、本連載では③の「育てる投資」について詳しく見ていきましょう。

「育てる投資」とは、資産を減らさないことを第一に考えた「欲張らない投資」とは異なり、資産を成長させることを目的とした投資です。結論を先に言えば、世界分散型の株式ファンドか、株式の組み入れが多めのバランスファンドへの投資が該当します。

投資信託を売買で利ざやを稼ぐ商品として見る人もいますが、この「育てる投資」のための投資信託は、タイミングを計って売買するのではなく、長く保有できるように設計された投資信託を「2経済サイクル」(10年程度)以上は持ち続けるようなイメージです。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

当然、投資する資金も少なくとも5年以上は使う予定のない余裕資金を振り分けます。投資家の投資スタンスにもよりますが、育てる投資への配分比率は投資する期間によって異なります。

仮に80歳まで運用を行う前提で資産運用計画を立案する場合、30歳であれば運用期間が50年になるので相当リスクが取れます。

現金 (2年以内に出費が予定されている資金)

欲張らない投資 (5年以内に出費が予定されている資金)

ちょっと欲張った投資 (5年から9年投資できる資金)

育てる投資 (残りの60~70%)

スパイス的投資 (残りの30~40%)

と個人的には配分するでしょう。

50歳であれば運用期間が30年になるので

現金 (2年以内に出費が予定されている資金)

欲張らない投資 (5年以内に出費が予定されている資金)

ちょっと欲張った投資 (5年から9年投資できる資金)

育てる投資 (残りの80~90%)

スパイス的投資 (残りの10~20%)

60歳であれば運用期間が20年になるので

現金 (2年以内に出費が予定されている資金)

欲張らない投資 (5年以内に出費が予定されている資金)

ちょっと欲張った投資 (5年から9年投資できる資金)

育てる投資 (残りの90~95%)

スパイス的投資 (残りの5~10%)

と配分するでしょう。

将来必要な資金を確保し、残りを「育てる投資」へ

育てる投資とスパイス的投資の配分比率は投資環境によって変わると思いますが、出費が予定されている資金をまず確保して、現金と欲張らない投資への配分比率を決定した後、5年から9年投資できる資金でちょっと欲張った投資へ配分、残りを育てる投資とスパイス的投資へ振り分けることが重要です。

ここで、「5年から9年投資できる資金って思い浮かばない」という方がいらっしゃるかも知れませんが、実は結構あるものです。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

例えば現在10歳のお子さんがいらっしゃる方で将来その子を大学へ行かせる予定であるならば、6~7年後の高校2年生(16~17歳)くらいから受験に関わるまとまった資金が必要になってきます。あるいは現在65歳の方は健康寿命(日常生活に制限のない人生の期間)が男性で71.19年、女性で74.21年(平成25年時点、内閣府調べ)ですので6年から9年後には何かしらの大きな病気の可能性に備えた資金計画を立てる必要があると思います。

[図表]「育てる投資」概念図

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較