「7割評価」導入で、固定資産税は全国平均で3.5倍に!?

土地に関する固定資産税の評価を公示価格の7割にするという、いわゆる「7割評価」が総務省からの通達で導入されたのは、バブル崩壊後の1994年でした。

それまで1~2割に抑えられていた評価額は、バブルによる地価高騰のせいで、時価である市場価格と大きな差が出るようになってしまい、税制の改正が行われたのです。

ただ、改正というのは正しく改めるということであって、このときの税制の改変が改正と呼ばれることについては疑問があります。何しろ、これを契機にして、後に大きな問題が起きることになってしまったのですから。

それに、公示価格の7割導入の根拠は、地価の高騰の際に低率になってしまった評価を本来の率に戻しただけという説明が主流となっていて、果たしてそれが現実の内容に則していたのか、はなはだ疑問です。

しかも、その説明の段階で、実質的には増税になってしまうことには一切触れられていません。納税者に見えにくい部分であるのを利用して納税者が一番気になる最終的な税額に触れなかったのは欺瞞の行為であり、納税者はもっと怒りの声を上げてしかるべきです。

もしこのとき、税率のほうを下げれば納税者の不満も少なかったはずですが、どこの自治体もその決断はできませんでした。その結果、固定資産税は全国平均で一気に3.5倍になったとされています。

しかし、この全国平均値さえも意味をなす数字ではありません。高騰のあまりなかった地方都市と20倍もの数字になった都内の渋谷区などを無理に同じラインに並べようとしており、実態を無視しているからです。何とか傷を浅く見せようとしているだけのことです。

税額を徐々に上げる目的で設けられた「特例措置」

特例措置や負担調整措置といった施策は、「7割評価」導入に際して、固定資産税の制度的な欠陥である税の公平が守られていない点をフォローする意味で、あるいは納税者の不満を抑えようとして採用されましたが、これらも結局は納税者に不評を買いました。

特例措置というのは、その土地の特性を考えて特別な扱いにしていこうというもの。また負担調整措置というのは、突然税額が上がり納税者の負担が大きくなって生活面に影響が及ばないよう、時間をかけて少しずつ税額を上げていこうというものです。

これらの施策は、上がってしまった地価はいずれ徐々に下がっていき、最終的にはバブル期の前の状態まで戻るだろうという前提の上で計算されたものです。

課税者側は、地価が下がることで固定資産税評価額も並行して少しずつ下がるので、一方で基になる課税標準額のほうを少しずつ上げていけば、将来的には差額がなくなり適正な価格になって落ち着くと考えたのです。

ただ、これはあくまで机上の計算で出したものです。本来なら市場価格である時価という生きた地価を参考にすべき課税標準額が、机上の計算の枠内に収まるはずもありません。結局は、評価替えの年の経済事情により、何度も手を加えなければならなくなりました。

そのような中で、日本経済はミニバブルなどで好況を享受した年もありましたが、地価のほうは安定して下がるどころか、上下動を余儀なくされたのです。

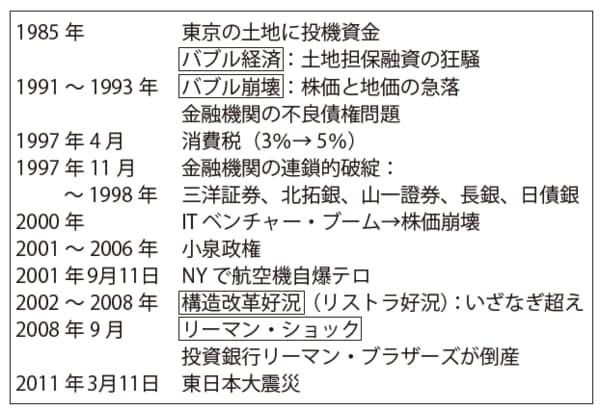

[図表]1985年バブル形成後の日本経済略年表