自己資金でも全額借金でも節税効果は同じ

皆様方は、「自己資金で建てようが借金して建てようが相続税の節税効果は同じです。」というフレーズを聞かれたことはないでしょうか? 確かに自己資金で建てようが借金して建てようが対策後の相続評価額は同じです。

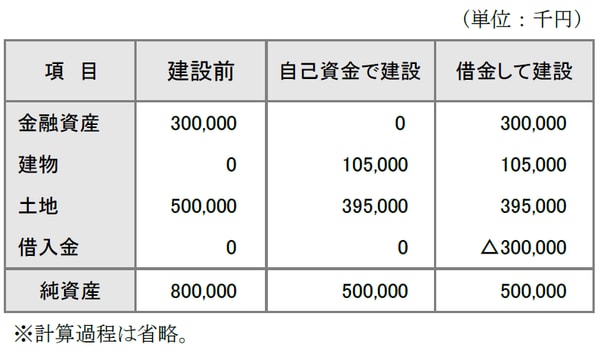

例えば金融資産を3億円所有している大地主さんがいたとします。この3億円を使ってマンションを建てた場合と借金してマンションを建てた場合のそれぞれの純資産の額は次のようになります。

<計算の前提条件>

●金融資産 ・・・・・・・・・・・・・ 3億円

●土地の更地評価額 ・・・・ 5億円

●借地権割合 ・・・・・・・・・・・ 70%

●借家権割合 ・・・・・・・・・・・ 30%

●建築費 ・・・・・・・・・・・・・・・ 3億円

●建物の固定資産税評価額 ・・・ 建築費 ✕ 50%

[図表1] 自己資金で建てた場合と借金して建てた場合の比較

いずれも純資産は5億円です。建設前は8億円ですから3億円ほど評価が下がっていますが、これではまだかなりの相続税がかかります。

そこでもう少し規模を大きくしてみましょう。仮に建築費を10億円としてみます。

自己資金が3億円しかないので当然ながら不足分は借金する必要がありますが、一部自己資金で建てようと全額借金して建てようと節税効果は同じなので、ここでは全額借金して建てたと仮定します。次の「建築費を10億円とした場合」をご覧下さい。

[図表2] 建築費を10億円とした場合

3億円のケースと比較すると建物と借入金の額が違っています。3億円の場合の建物評価額は1億500万円ですが、こちらは3億5,000万円となっています。

そして全額借金するので借入金は10億円となります。その結果、資産から負債を差し引いた純資産の額は4,500万円まで下がりました。

この額から基礎控除額を差し引くわけですが、例えば相続人を3名としますと4,800万円(3,000万円+600万円✕3人)になりますので相続税はかかりません。

借金をしなければ、莫大な額の相続税が待っている!?

いかがでしょうか。この事例のように相続税をウンと安くしようとするとどうしても借金せざるを得ないのです。

もちろん以上は議論を分かりやすくするために非常に単純化しています。実務では当然ながらもっと複雑になります。物件数も多くなりますし収支もキッチリとシミュレーションする必要がありますが、基本的な考え方はそれほど変わりません。

私は今まで数多くの相続対策の提案をしてきましたが、この借金という恐怖から対策を実行できずに終わったケースを何度も経験してきました。

一方で果敢にリスクを取って財産を減らすどころか逆にドンドンと増やしているオーナーもたくさんいます。

所有している不動産の内容によっては必ずしも借金することをお勧めするわけではありませんが、どう考えても問題ないと思っても躊躇してしまう方がいらっしゃいます。そういう方は残念ながら少しずつ「衰退する大地主」の仲間入りをすることになります。

借金をしなければ後は莫大な額の相続税が待っているのです。そして83ページ以降(※書籍参照)で詳細に比較検討していますが、見返りがない分、相続税のほうが実は大変なのです。

「前門の虎、後門の狼」ではありませんが、大地主であり続けるためにはこうした試練を乗り越えなければならないということです。だからといって借金を強制するものではありません。借金することで生きている気がしなくなる方も現実にはいらっしゃるからです。