最終的に、家を出ていかなければならない?

リバースモーゲージに関するご質問で多いのは、

「自分の死後は妻(または夫)が家を出ていかなければならないのでは?」

「家を担保にするということは、最終的には自宅は銀行にとられてしまうの?」

というものです。

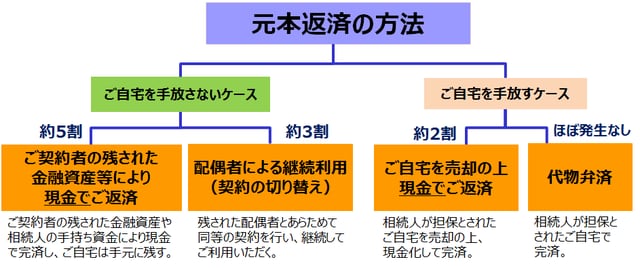

実際には、民間の金融機関が提供するリバースモーゲージでは、現金での返済が可能な場合が多いため、「リバースモーゲージ=家を取られてしまう」という連想は、必ずしも正しくありません。東京スター銀行では、過去11年間超の実績として、相続人による元本返済手続の方法は、以下に大別されています。

[図表]元本返済の方法のパターン

(東京スター銀行 新型リバースモーゲージ「充実人生」ご利用者の場合)

「自宅の市場価格<ローン残高」となってしまったら?

最も多いのは「ご契約者の残された金融資産等により現金でご返済」というケースで5割程度、次に多いのは「配偶者による継続利用(契約の切り替え)」で3割程度となります。これらの場合、ご自宅を手放すことなく元本返済が行われます。

ご自宅を手放されるケースは残りの2割程度ですが、相続された方がその物件を市場で売却のうえ、売却資金の一部でご返済される場合がほとんどです。これは、多くの場合「ご自宅の市場価格>ローン残高」であるためです。

「ご自宅の市場価格<ローン残高」の場合を中心に、「代物弁済」(ご自宅で返済)ということになりますが、この方法を選択されるお客さまはほとんどいらっしゃいません。

なお、「ご自宅の市場価格<ローン残高」の場合に、不足額を担保物件以外で返済する必要がある商品とない商品があり、取り扱う金融機関によって異なりますので確認が必要です。ちなみに、東京スター銀行では、「ご自宅の市場価格<ローン残高」の場合であっても、不足額を担保物件以外で返済する必要はありません。つまり、返済資源が足りなくなる、というご心配なくご利用いただける商品となっています。